La cuenta de pérdidas y ganancias, también llamada cuenta de resultados es un estado contable o una cuenta anual que viene recogida en el Plan General de Contabilidad y por lo tanto es un documento obligatorio que la empresa tiene que realizar al final del ejercicio económico y que muestra la relación de ingresos y gastos de la empresa, así como los distintos niveles de beneficio que ha obtenido la empresa.

Se van a distinguir cuatro niveles de beneficios que primeramente nombraremos para posteriormente pasar a calcularlos, aquí también los asociaremos con su nombre en términos de beneficio:

- Resultado de explotación, beneficio operativo, beneficio económico, beneficio de las actividades de la empresa o beneficio antes de intereses e impuestos.

- Resultado financiero, intereses netos o beneficio antes de intereses e impuestos.

- Resultado antes de impuestos o beneficio antes de impuestos.

- Resultado del ejercicio o beneficio neto.

Una vez visto cuáles son los tramos o niveles vamos a pasar a calcularlos:

1. RESULTADO DE EXPLOTACIÓN:

Es el beneficio que se obtiene de las actividades ordinarias de la empresa, normalmente el beneficio que obtiene de sus ventas, para calcularlo hay que restar a los ingresos de explotación o por ventas, los gastos de explotación que son los gastos necesarios para llevar a cabo su actividad sin tener en cuenta como se financia es decir sin tener en cuenta los intereses.

Como podemos ver en la siguiente imagen los gastos más comunes son el consumo de existencias, los alquileres, los salarios, los suministros, etc.

Comentar que el consumo o gasto de materiales, no coincide con la compra de materiales, porque una empresa puede haber gastado más de lo que ha comprado y haber tirado de las existencias del almacén o puede haber comprado más que ha gastado y tener una inversión en existencias superior a la de principio de año.

Para ello nos basamos en la cuenta variación de existencias que puede ser positiva o negativa y se calcula como las existencias finales menos las iniciales:

Siendo el gasto o consumo en existencias igual a la diferencia entre la variación de existencias:

2. RESULTADO FINANCIERO:

El resultado financiero es el resultado de los intereses cobrados menos los intereses pagados en las operaciones financieras de la empresa, por eso se llama intereses netos. A los intereses a favor de la empresa se les llama ingresos financieros y a los intereses pagados se les llama gastos financieros.

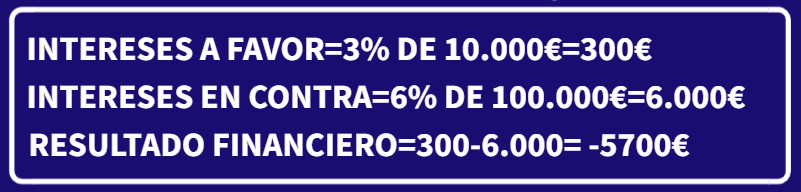

Un ejemplo de ingreso financiero son los intereses que han generado un depósito de la empresa de 10.000€ ingresados en un banco con un interés del 3% anual, es decir los 300€ (3% de 10.000€) de intereses que la empresa ha ingresado sería un ingreso financiero.

Y un ejemplo de gasto financiero sería los intereses que hay que pagar por un préstamo de 100.000€ a devolver en 5 años pagando un interés lineal anual del 6%. Los 6.000€ (6% de 100.000€) que paga la empresa de intereses es un gasto financiero.

Por lo que si estás fueran las únicas operaciones financieras de la empresa el resultado financiero sería de 300-6.000=-5.700€.

3. RESULTADO ANTES DE IMPUESTOS:

El resultado antes de impuestos o beneficio antes de impuestos se calcula como la suma del resultado de explotación más el resultado financiero. Es decir, como la suma de los dos resultados que hemos obtenido anteriormente.

4. RESULTADO DEL EJERCICIO:

El resultado del ejercicio o beneficio neto se calcula como el resultado antes de impuestos menos los impuestos, que normalmente es el impuesto de sociedades cuyo tipo general es del 25% (20% en cooperativas).

Si el resultado antes de impuesto es negativo, los impuestos son 0, puestos que no hay beneficios sino pérdidas y el impuesto es sobre beneficios.

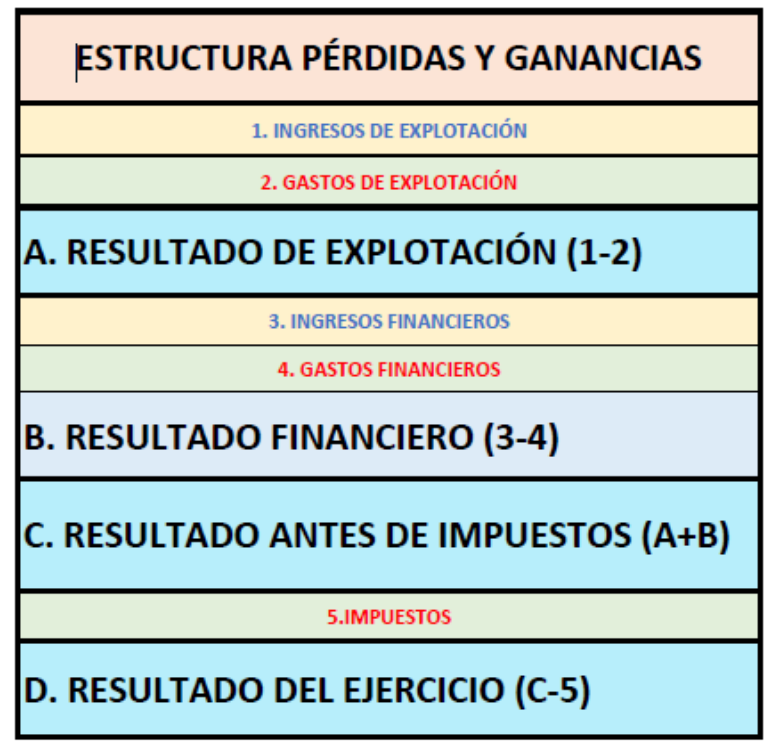

La siguiente imagen resume la estructura de la cuenta de resultados:

Puedes ver el vídeo del apartado:

O hacer el edpuzzle:

En las siguientes imágenes tienes dos ejercicio resuelto de cuenta de resultados, concretamente un problema de la PEVAU de Canarias de junio y julio de 2021.

El siguiente archivo tiene una lista de ejercicios para practicar: