El departamento de producción se encarga de llevar a cabo el proceso productivo es decir de realizar todas las tareas necesarias para transformar los recursos productivos (materia prima, mano de obra,…) en bienes y servicios elaborados y listos para la venta.

En primer lugar tenemos que pensar que dar para producir el bien o servicio de nuestra idea de negocio, los vamos a colocar en una tabla como la que sigue:

COSTES DE LA EMPRESA:

Una empresa para poder llevar a cabo su actividad, va a tener que hacer frente a una serie de costes o gastos, los principales son los que vemos en la siguiente imagen interactiva, aunque puede haber otros:

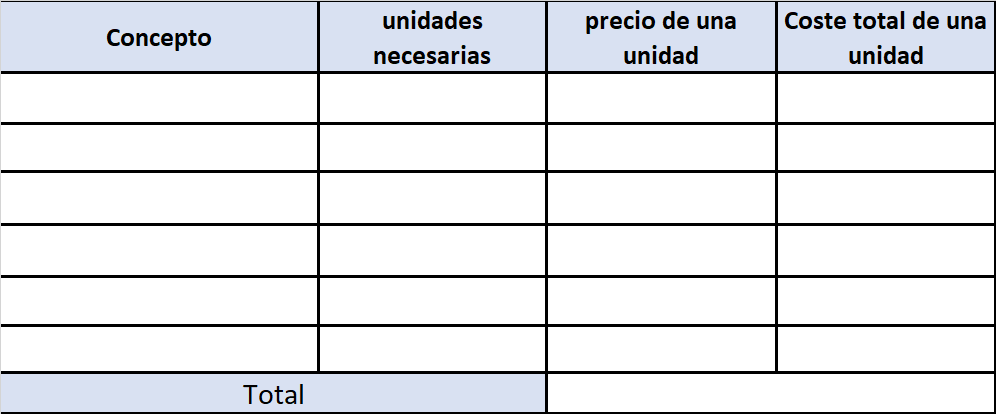

Una vez que conoces los gastos y costes que una empresa puede tener, pon los que crees que va a tener tu empresa en una tabla:

CLASIFICACIÓN DE LOS COSTES:

Una vez vistos qué costes va a tener la empresa, se van a clasificar en costes fijos y costes variables:

COSTES FIJOS:

Son independientes del nivel de producción o venta. Hay que pagarlos aunque no se produzca y no se venda nada. Por ejemplo el alquiler del local donde está la tienda, aunque la empresa no venda nada tiene que pagar el alquiler.

COSTES VARIABLES:

Varían con la cantidad producida, si se produce más se gasta más. Por ejemplo en la producción de mesas un coste variable sería la madera, si se producen 100 mesas se necesita más madera que si se produce 1 mesa.

Con los costes de nuestra empresa que están reflejados en la tabla anterior vamos a dividirlos en costes fijos y en costes variables, estimando cuánto nos va a costar en euros. Para acercarte a este valor puedes consultar internet o preguntar a amigos o familiares que sepan orientarte.

Empezamos con los costes fijos, para acercarnos al coste, piensa cuánto te costaría al mes cada tipo de coste y luego multiplícalo por 12, salvo los salarios que se multiplican por 14 (12 pagas + 2 extras). Una vez tengas estimados todos los costes fijos súmalos:

Vamos a calcular el coste variable de producir una unidad de producto, si es producir un bien suelen ser materiales que necesitamos para producir una unidad, si es un servicio, puede ser horas de trabajo directas que se necesitan para prestar un servicio, siempre y cuando no hayas incluido estas horas de trabajo en los costes fijos en el concepto salario, si los incluyes como salario fijo, el coste variable de prestar un servicio suele considerarse 0 (Hay excepciones como por ejemplo un taxi, que va a echar gasolina, a más servicios, más gasolina):

ESTIMACIÓN DEL PRECIO

Para calcular el precio de venta de una unidad de producto o servicio, tenemos que hacerlo desde tres enfoques diferentes:

COSTE VARIABLE UNITARIO MÁS MARGEN

El coste variable unitario nos va a marcar el precio mínimo a cobrar por una unidad de producto, pero la empresa no obtendría beneficio y no cubriría los costes fijos, por lo que el precio debe ser superior al coste variable unitario, y debe ser lo suficiente para cubrir los costes fijos y generar beneficio.

Si el precio es muy superior a lo que el cliente está dispuesto a pagar o al precio de la competencia, entonces no venderemos lo suficiente y tampoco podremos hacer frente a los costes fijos.

CUÁNTO ESTÁ EL CLIENTE DISPUESTO A PAGAR

La respuesta a esta pegunta nos marcará el precio máximo que podemos fijar a nuestro producto, para saber esta cantidad hay que preguntar al cliente, por lo que habrá que contar nuestra idea de negocio a cuanta más gente mejor y preguntarles si comprarían nuestro producto y cuánto estarían dispuestos a pagar.

El precio que los clientes están dispuestos a pagar nos va a dar el precio máximo aproximadamente, ya que los clientes suelen subestimar el precio si se les pregunta directamente, por lo que es mejor cerrar la pregunta poniendo los valores entre intervalos (de 20 a 30€, por ejemplo).

PRECIO DE LA COMPETENCIA

además de los dos factores que nos dan el precio mínimo y máximo, tenemos que tener en cuenta los precios de la competencia por un producto similar al nuestro, para conocerlo hay que ir a la competencia, observar y comprobar, analizando además sus puntos fuertes, sus puntos débiles y analizando en qué nos diferenciamos y qué hacemos mejor que ella.

Pero en este apartado nos centraremos en los precios. ¿Qué precio tiene la competencia por un producto similar al nuestro?

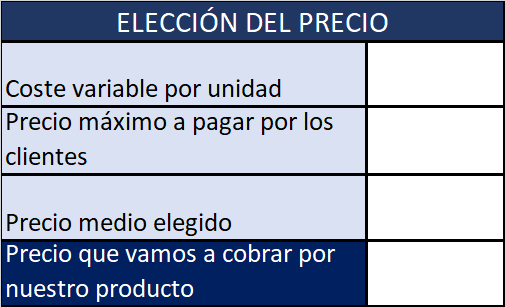

Con estos tres valores debemos decidir qué precio le ponemos a nuestro producto o servicio, para facilitar la tarea rellenaremos la siguiente tabla:

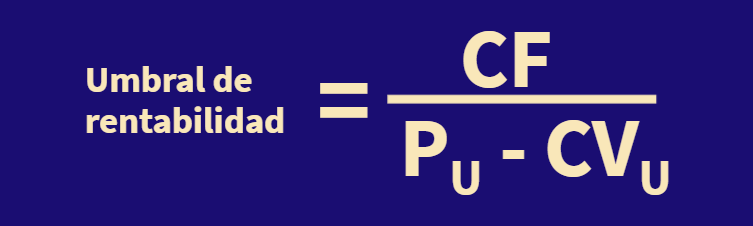

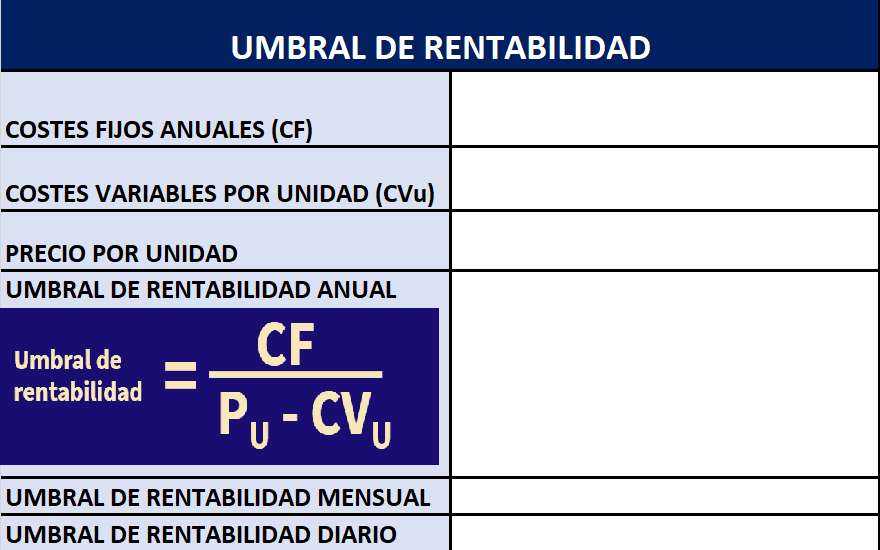

UMBRAL DE RENTABILIDAD

Con todos los datos que hemos calculado, vamos a calcular el umbral de rentabilidad, es decir cuánto tenemos que producir y vender para cubrir los costes fijos y empezar a tener beneficios. Lo vamos a calcular anual, mensual y diario.

Esto nos servirá para tener una primera aproximación a la viabilidad de la empresa y ver si somos capaces de vender el umbral de rentabilidad, sino lo fuéramos, habrá que analizar si realmente merece la pena seguir con el proyecto o deberíamos revisar costes y/o precios.

La fórmula del umbral de rentabilidad es:

Para calcularlo se va a rellenar la siguiente tabla:

Piensa si la empresa va a ser capaz de alcanzar el umbral de rentabilidad, puedes hacer varios escenarios modificando el precio unitario y las estimaciones de los costes

Si quieres puedes ver la unidad en genially:

Para terminar puedes descargar el pdf de la unidad: