En este capítulo se van a ver las inversiones que va a realizar la empresa tanto en elementos que van a permanecer formando parte de la empresa durante un periodo largo de tiempo y que son necesarios para funcionar: (locales, maquinaria, muebles,…), lo que formará el inmovilizado de la empresa, que a su vez forman parte del activo no corriente, como aquellas inversiones que son productos que vamos a tener en el almacén y que van a tener rotación a lo largo del ejercicio económico, además estimaremos el efectivo o dinero necesario que hay que tener disponible para empezar a funcionar, estos dos últimos elementos formarán parte del activo corriente.

Se debe pensar cuáles de estos elementos necesitamos en la empresa y cuánto nos van a costar. Para facilitar el trabajo iremos analizando cada tipo de inversión por separado y reflejando su valor en una tabla

ELEMENTOS DE INMOVILIZADO

Como hemos comentado los elementos de inmovilizado son los bienes de capital necesarios para poder funcionar y que van a permanecer en la empresa durante varios años, los principales grupos van a ser los locales, la maquinaria, el mobiliario, los equipos informáticos y los vehículos, vamos a analizar uno a uno:

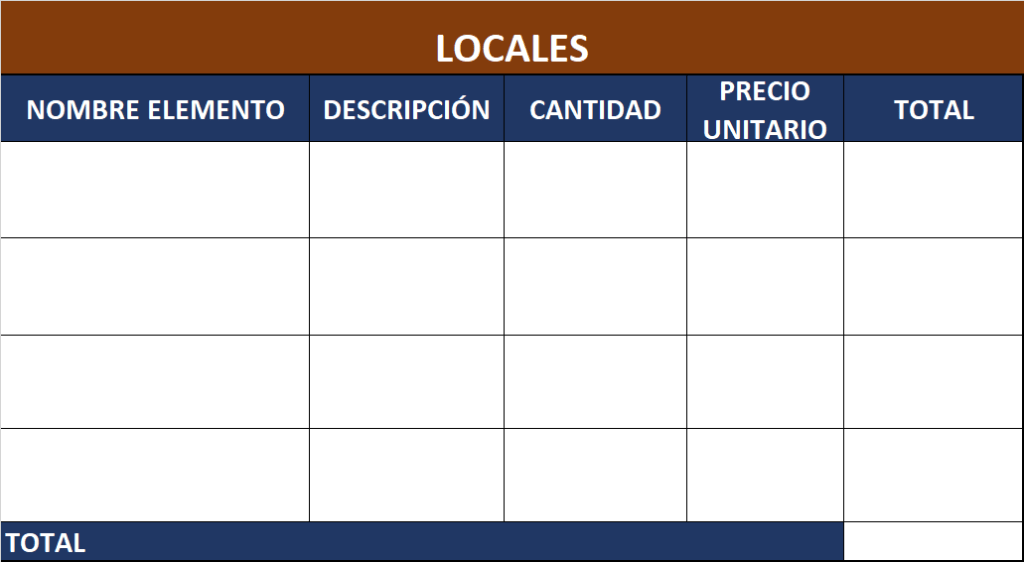

LOCALES ADQUIRIDOS

Si los locales donde se va a llevar la actividad de la empresa son alquilados suponen un gasto que ya se vio en un capitulo anterior al hablar del departamento de producción, sin embargo si se compran serían una inversión con permanencia en la empresa y por lo tanto formaría parte del activo de la empresa.

Se va a situar en una tabla todos aquellos locales que se van a comprar:

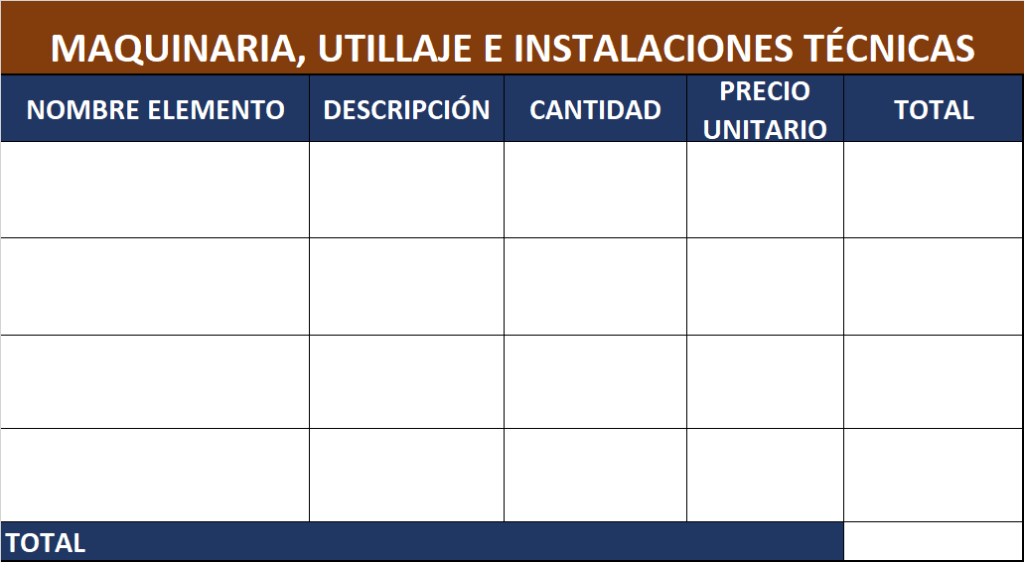

MAQUINARIA, UTILLAJE E INSTALACIONES

En toda empresa se necesita maquinaria, herramientas o instalaciones. (aire acondicionado, calefacción, instalaciones eléctricas, de internet, etc) para poder funcionar, por lo que se ha de comprar todos estos elementos para todos los locales que se tengan en la empresa

(fábrica, almacén, tienda, baños,oficinas, etc).

Se realizará por cada espacio una tabla como la que sigue:

MOBILIARIO

El mobiliario lo forman todos los muebles (mesas, sillas, estanterías,…) que hay en la empresa, por lo que se tiene qué pensar que muebles se necesitan para cada uno de los locales que forman la empresa, para ello rellenaremos una tabla como la anterior con todos los muebles que se van a adquirir.

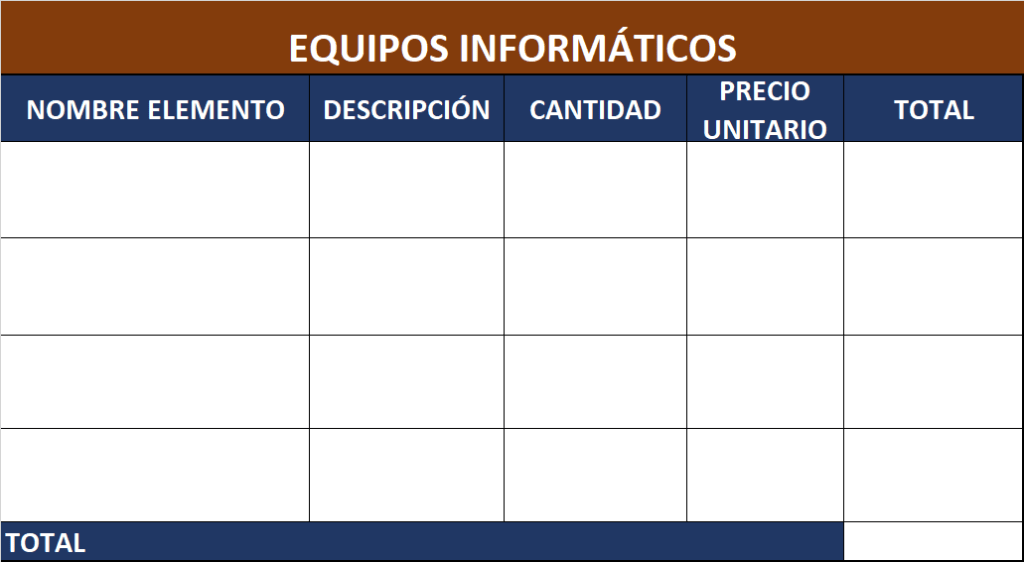

EQUIPOS INFORMÁTICOS

Los equipos informáticos lo forman los ordenadores y periféricos informáticos que se necesitan en la empresa (impresora, teclados, ratones, monitores,…), aquí también vamos a reflejar los móviles de la empresa.

de forma análoga a lo anterior se va a reflejar en una tabla:

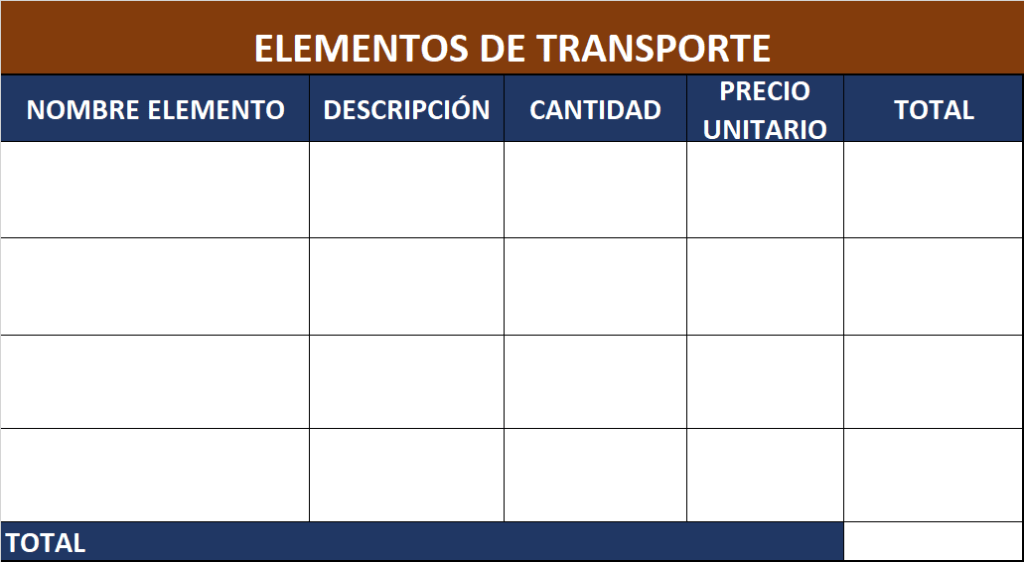

ELEMENTOS DE TRANSPORTE

Son elementos de transporte todos los vehículos que pertenecen a la empresa y que son necesarios para funcionar, si son alquilados (renting) se consideran un gasto.

Se van a reflejar en una tabla como la que sigue:

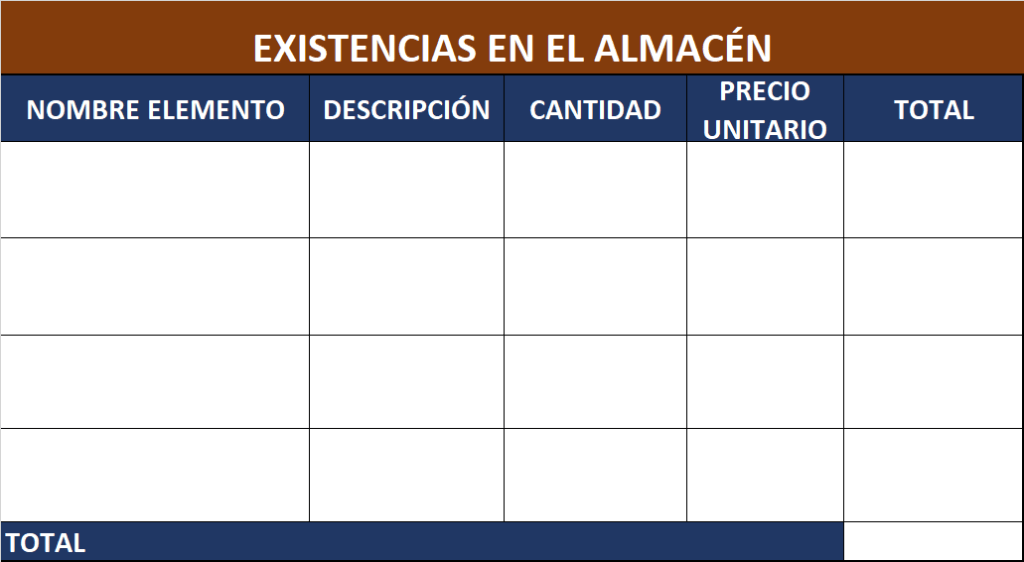

EXISTENCIAS

Las existencias de una empresa son todos aquellos bienes que se guardan en el almacén y tienen salida en un plazo corto normalmente inferior al año, por lo que se renuevan varias veces en el ejercicio económico.

En este grupo se encuentran, la materia prima, los productos terminados, los productos que se compran para vender posteriormente, el combustible, los envases, el material de oficina entre otros.

Vamos a poner las existencias necesarias para comenzar nuestra actividad y las situaremos en una tabla como la que sigue:

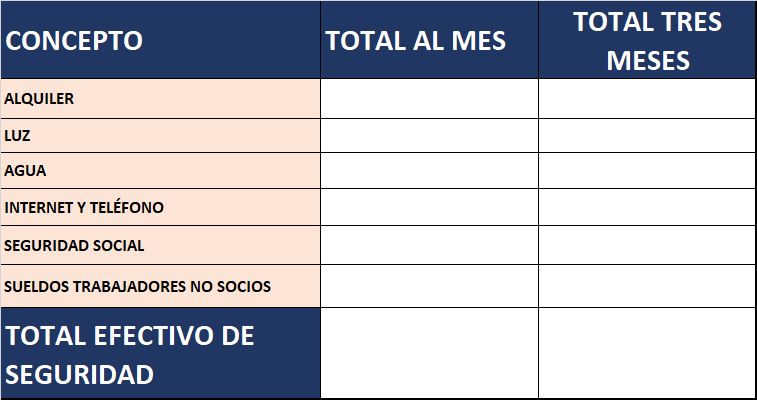

EFECTIVO DE SEGURIDAD

El efectivo de seguridad es el dinero que vamos a tener en la empresa para hacer frente a los pagos y a posibles imprevistos, para calcular el efectivo inicial

Se va a estimar que los tres primeros meses vamos a vender poco y por lo tanto nuestros ingresos no serán elevados y vamos a poner como tesorería de seguridad, el alquiler (si los locales son alquilados), los suministros, seguridad social, sueldos de trabajadores no socios de los tres primeros meses, en caso de que vayamos a pedir un préstamo también se pondrá la cuota a pagar de los primeros meses:

En caso de solicitar préstamos o financiación ajena habrá que ajustar la tabla.

Para terminar vamos a poner todos los conceptos en una tabla con el formato de un balance contable, y formará parte de nuestro balance inicial que muestra el total de las inversiones necesarias y cuánto dinero se necesita para comenzar:

A continuación tienes el genially de la unidad didáctica:

Por último puedes descargarte el pdf del tema: