Una vez que hemos hecho el proyecto de empresa, hemos visto su viabilidad y hemos dado de alta la empresa, vamos a hablar de la relación entre cliente, empresa y proveedor, viendo cuál es la comunicación que se genera y qué documentación se debe manejar.

Toda empresa principalmente se relaciona con dos tipos de agentes:

Los proveedores que son aquellas empresas a las que compra, y los clientes que son las personas o empresas a las que vende

En esta relación se genera una documentación que todo empresario debe conocer.

El primer documento que se ha de elaborar con cada proveedor o cliente es una ficha donde aparezcan todos los datos relevantes para la empresa y se debe hacer una por cada proveedor o cliente habitual. Hoy en día con los programas de gestión están todas las fichas en una base de datos y es muy fácil acceder a ellas.

En la siguiente imagen se ve una ficha de proveedor donde aparecen sus datos de facturación, sus datos de contacto, los artículos que le compramos, así como las condiciones comerciales que se tengan pactadas con él.

De forma análoga podemos ver la ficha de clientes, donde aparecen los datos de contacto y de facturación, así como las condiciones comerciales que tengamos pactadas con él.

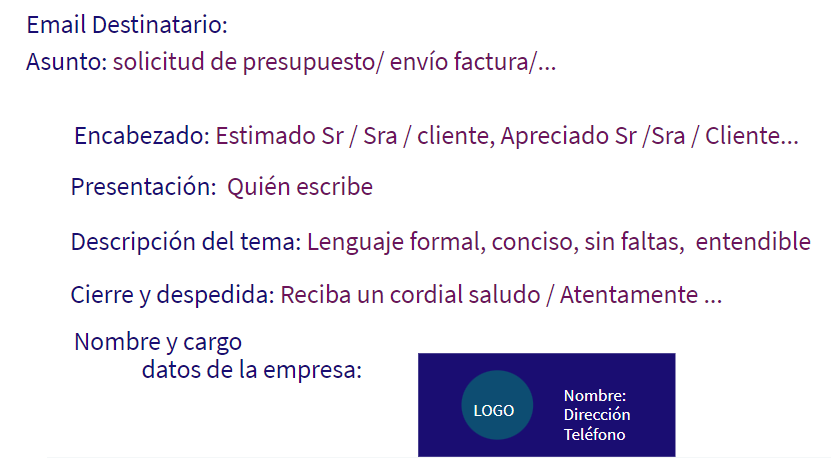

En toda relación comercial va a haber comunicación escrita, antiguamente se usaba como medio la carta o la correspondencia comercial, pero actualmente se está sustituyendo por emails comerciales.

En la siguiente imagen interactiva puedes ver las causas más comunes que implican que haya correspondencia comercial:

La estructura de una carta comercial suele ser la siguiente:

Y de forma análoga si se trata de un email comercial:

En la siguiente actividad se pida la contestación a 8 emails del cliente, con diferentes situaciones:

Los documentos que se han de intercambiar en una relación comercial son:

Pedido: Documento que sirve para solicitar mercancías. En el pedido no hay por qué indicar el importe total, se debería indicar si los importes son con IVA o sin IVA. Los datos del cliente y lo que se solicita es muy importante.

Albarán: Documento que acompaña a un envío donde se indica las mercancías entregadas, sirve para comprobar que lo enviado corresponde con lo recibido. El albarán no tiene por qué indicar los precios, ni los totales en términos monetarios, ya que es un comprobante de que lo enviado en unidades físicas es correcto.

Debe ser firmado por la persona que lo recibe, una vez que ha comprobado que la mercancía entregada coincide con el albarán.

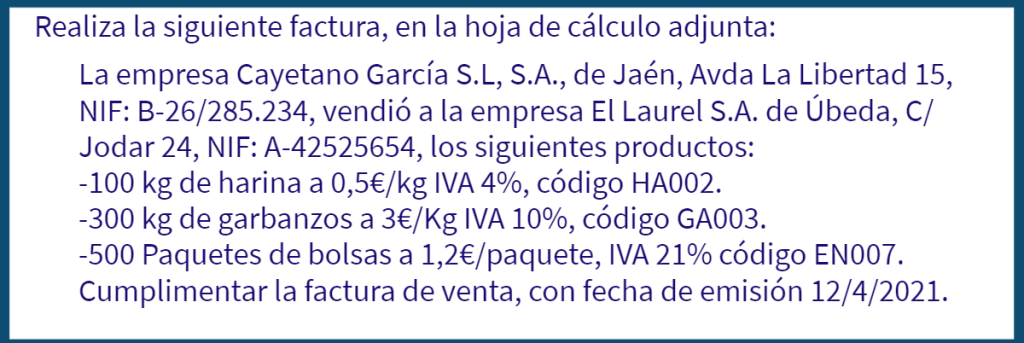

Factura: Documento que justifica legalmente una compra, debe incluir el IVA (Impuesto sobre el valor añadido) de la compra. En ella, se debe de diferenciar la base imponible de cada tipo de IVA.

Como ejercicio de clase deberán realizar ejercicios sencillos de facturas, como el ejemplo siguiente:

Lo harán en excell:

Como hemos visto las facturas llevan IVA o impuesto sobre el valor añadido.

El IVA es un impuesto que pagan los consumidores, pero las empresas son las intermediarias entre el cliente y hacienda, ellas cobran el IVA a sus clientes y trimestralmente harán cuentas con hacienda, realizando la diferencia entre el IVA cobrado o repercutido a los clientes y el IVA soportado en sus compras, esto se hace en el modelo 303.

Existen 4 tipos de IVA:

- IVA GENERAL o del 21%: Se aplica a todas las operaciones sujetas al IVA , salvo que se aplique los tipos reducido o superreducido.

- Desde el 2021 las bebidas refrescantes, zumos y gaseosas con azúcares o edulcorantes añadidos han pasado de un IVA del 10% a tener IVA del 21%

- En 2024, las mascarillas quirúrgicas y productos sanitarios para diagnóstico in vitro del SARSCOV-2 pasan a tributar al 21%.

- IVA REDUCIDO o del 10%:

- Los alimentos utilizados para la nutrición humana o animal, sin incluir las bebidas alcohólicas. Así como animales, vegetales y demás productos utilizados para la obtención de alimentos. (salvo bebidas azucaradas y gaseosas)

- Los empleados en actividades agrícolas, forestales o ganaderas (Semillas, fertilizantes, insecticidas, herbicidas, etc.)

- Las aguas para la alimentación humana o animal o para el riego.

- Los aparatos y complementos, incluidas las gafas graduadas y lentillas, destinados a suplir las deficiencias físicas del hombre o de los animales. Los productos sanitarios, material, equipos o instrumental que se utilicen para prevenir, diagnosticar, tratar, aliviar o curar enfermedades o dolencias del hombre o de los animales.

- Las viviendas, incluidas las plazas de garaje y anexos.

- Los transportes de viajeros y sus equipajes.

- Hostelería, acampamiento y balneario, restaurantes y, en general, el suministro de comidas y bebidas para consumir en el acto.

- Las ejecuciones de obras de renovación y reparación realizadas en viviendas.

- Los arrendamientos con opción de compra viviendas, incluidas las plazas de garaje y anexos.

- Entradas a cines, teatros, eventos deportivos, parques de atracciones, así como conciertos de música

- El consumo de la luz tributa al 10% con periodo de vigencia hasta el 31/12/2024 para:

- Contratos de potencia no superior a 10kw y precio mayorista del mes anterior superior a 45€/MWh

- Contratos de electricidad cuyos titulares sean perceptores del bono social con condición de vulnerable severo

- IVA SUPERREDUCIDO o del 4%:

- Productos básicos como pan, harina, huevos, leche, quesos, frutas, verduras, hortalizas, legumbres, tubérculos y cereales, este grupo está exento de IVA con vigencia del 30/05/2024

- Libros, periódicos y revistas que no contengan única o fundamentalmente publicidad.

- Los medicamentos para uso humano, así como las sustancias medicinales y productos intermedios, utilizados en su obtención.

- Los vehículos destinados para personas con movilidad reducida.

- Las prótesis, órtesis e implantes internos para personas con minusvalía.

- Las compresas, tampones, protegeslips, preservativos y otros anticonceptivos no medicinales

- Las viviendas de protección oficial cuando las entregas se efectúen por sus promotores, incluidos los garajes y anexos. Así como a su arrendamiento con opción de compra.

- Los servicios de teleasistencia, ayuda a domicilio, centro de día y de noche y atención residencial.

- EXENTOS DE IVA o del 0%

- Seguros, capitalizaciones y reaseguros

- Sellos de correos

- Productos de ahorro y financieros

- Servicios educativos y clases particulares

- Asistencia profesional médica y sanitaria

- Alquileres de viviendas de Protección Oficial destinadas a viviendas

Este año 2023, algunos tipos de IVA se han modificado como el IVA del suministro eléctrico que pasa del 21% al 5% y que estará vigente hasta el 31 diciembre de 2023. Puedes consultar los tipos impositivos del IVA en el 2023 en el siguiente pdf de la agencia tributaria.

ACTIVIDAD: Buscar información del IVA de distintos productos:

En el siguiente genially debes adivinar el tipo de IVA de más productos:

Por último, se realizarán ejercicios sencillos de liquidación de IVA como el que sigue:

Además, puedes ver el Genially del tema:

por último puedes descargar el pdf del tema: