Los datos que hemos ido recogiendo en apartados anteriores nos van a permitir elaborar la cuenta de resultados o de pérdidas o ganancias de una empresa, documento obligatorio que toda empresa ha de presentar en su contabilidad, donde se reflejan todos los ingresos y gastos que ha tenido la empresa en un ejercicio económico, normalmente un año, lo que nos permitirá calcular el beneficio de la empresa.

Estos beneficios se van a dividir en cuatro niveles:

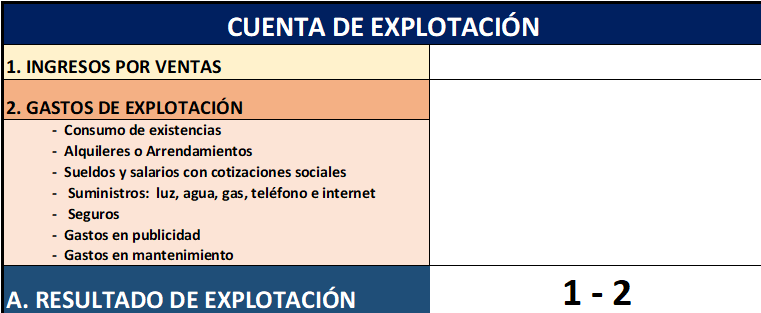

- RESULTADO DE EXPLOTACIÓN:

- Va a reflejar el resultado de la cuenta de explotación o de las actividades a las que se dedica la empresa, por lo que será los ingresos que se obtienen con el día a día de la empresa es decir con las ventas, menos los gastos que son necesarios llevar a cabo para poder prestar el servicio.

- Los gastos más comunes son:

- El consumo de existencias como materiales o materias primas que se ha hecho.

- los sueldos, incluyendo las cotizaciones a la seguridad social.

- El alquiler del local o locales donde se sitúa la empresa.

- Los suministros de luz, agua, gas, teléfono e internet.

- Los seguros que hay que contratar.

- Los gastos en publicidad.

- Los gastos de mantenimiento como limpieza, o reparaciones

- La diferencia entre los ingresos y los gastos de explotación nos va a a dar el primer nivel de beneficios también conocido como resultado de explotación, operativo o económico.

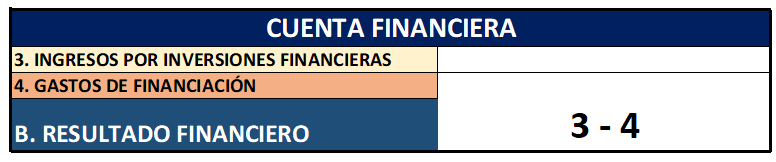

- RESULTADO FINANCIERO

- El resultado financiero va a reflejar la diferencia entre los ingresos financieros y los gastos financieros.

- Los ingresos financieros son los ingresos que se obtienen de las inversiones financieras que tenga la empresa, por ejemplo:

- Depósitos a plazo

- Rendimiento de acciones

- Intereses de obligaciones

- etc.

- Los gastos financieros son los intereses que se pagan por pedir dinero prestado, es decir por financiarnos de forma ajena.

- Los ingresos financieros son los ingresos que se obtienen de las inversiones financieras que tenga la empresa, por ejemplo:

- El resultado financiero va a reflejar la diferencia entre los ingresos financieros y los gastos financieros.

- RESULTADO ANTES DE IMPUESTOS

- El resultado antes de impuestos, es el resultado bruto de la empresa es decir cuáles son las ganancias de la empresa antes de pagar el impuesto de sociedades en caso de ser una sociedad, si fuera un autónomo debería de pagar impuesto de la renta de personas físicas IRPF cuando haga su declaración de la renta como cualquier persona que reciba rentas o ingresos.

- Se calcula como la suma del resultado de explotación y el resultado financiero

- RESULTADO DEL EJERCICIO

- Es lo que final mente ha ganado la empresa una vez que ha pagado los impuestos que le corresponden.

- También se conoce como beneficio neto o beneficio final

Por lo que agrupando todos los resultados tenemos la cuenta de resultados cuyo modelo podemos ver a continuación:

Como ejercicio para este tema, se plantea que a partir de los datos anteriores, elabores la cuenta de resultados de tu empresa.

Si quieres, puedes ver el genially del tema, con un ejemplo del cálculo:

Por último, puedes descargar el pdf del tema: