Una vez analizado todo lo necesario para llevar a cabo una actividad empresarial y habiendo estimado la financiación necesaria, qué inversiones tenemos que llevar a cabo y cuál es el beneficio que esperamos. Vamos a pasar a analizar si la empresa es viable, y merece la pena ponerla en marcha o si no lo es, ver dónde se puede mejorar o quizás tengamos que cerrar el proyecto, pero sin haber arriesgado el dinero y el tiempo que requiere abrir una empresa.

La viabilidad se va a estudiar desde tres puntos de vista:

VIABILIDAD TÉCNICA:

¿Contamos con los medios físicos y materiales necesarios para poner en marcha la empresa? , para ello debemos responder a las siguientes preguntas:

- ¿Contamos con los trabajadores adecuados para llevar a cabo el proyecto

- ¿Tienen los conocimientos, capacidades. experiencia y habilidades requeridas?

- ¿Contamos con la maquinaria y equipos adecuados, están actualizados y nos van a permitir competir?

- ¿Podemos acceder a todas las materias primas que necesitamos fácilmente?

- ¿Los locales son los adecuados para llevar a cabo la empresa, tanto en localización, como en dimensión?

En caso de que alguna de las respuestas sea negativa hay que analizar cómo afectaría a la empresa y si es un punto realmente crítico para poder funcionar.

Puedes ver la siguiente imagen interactiva sobre la viabilidad técnica, pasando por encima de las imágenes tienes los puntos más importantes a tener en cuenta:

VIABILIDAD ECONÓMICA

Nos debemos preguntar si la empresa tiene capacidad para generar beneficios, para ello calcularemos y analizaremos los siguientes ratios:

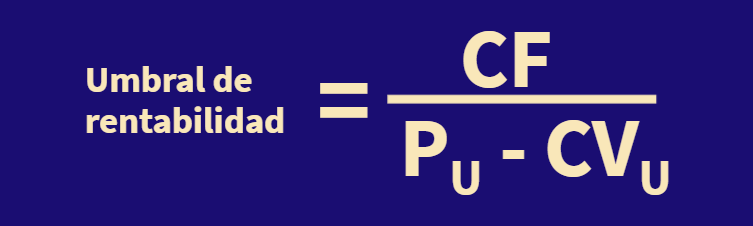

- UMBRAL DE RENTABILIDAD

¿Cuánto tiene que vender la empresa para empezar a obtener beneficios?

Este dato lo calculamos en la unidad didáctica 12:

Para analizar el umbral de rentabilidad, debemos preguntarnos si con los medios que disponemos somos capaces de vender como mínimo el umbral de rentabilidad de la empresa, para hacerlo más manejable se puede pasar a unidades necesarias para vender a la hora, día, semana o mes

- RENTABILIDAD ECONÓMICA

la rentabilidad económica mide la capacidad de la empresa de generar beneficios con las inversiones que ha realizado, es decir con su activo, independientemente de cómo se hayan financiado esas inversiones.

Se calcula como el beneficio de explotación que lo calculamos en la unidad 19 entre el activo total de la empresa o el total de inversiones que se calculo en la unidad 16, expresado en porcentaje, permitiendo hacer análisis y comparaciones de la gestión de la empresa.

Por ejemplo si la rentabilidad económica fuera del 15% significaría que por cada 100€ invertidos en la empresa se obtienen 15€ de beneficio de las actividades de la empresa.

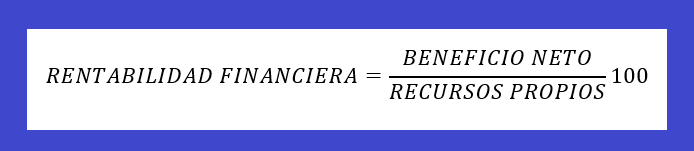

- RENTABILIDAD FINANCIERA

En este caso se está midiendo el rendimiento de la inversión para los socios , es decir cómo de interesante es la empresa para los inversores, puesto que se compara el beneficio neto o final que es lo que finalmente gana la empresa, respecto a la parte de la financiación que ha aportado la empresa o fondos propios, expresado también en porcentaje.

El beneficio neto se calculo en la unidad 19 y los recursos propios en la unidad 17.

El beneficio neto es el que se puede repartir entre los socios en forma de dividendo o quedarse en la empresa como fuente de financiación propia que le permitirá crecer y hacer nuevas inversiones, y por tanto hará ganar valor a la empresa.

Por ejemplo si la rentabilidad financiera es del 20%, significa que por cada euro que han aportado los socios se obtiene un beneficio final sin impuestos ni intereses de 20€ que se pueden repartir o dejarlos en la empresa para seguir creciendo.

- PLAZO DE RECUPERACIÓN

Es el plazo que tarda la empresa en recuperar el dinero que ha invertido o desembolsado. Supongamos que la empresa ha desembolsado 100.000€ y cada año espera obtener unos beneficios de 20.000€, el plazo de recuperación sería 5 años.

Este es un problema muy sencillo pero para este nivel nos valdría.

Una vez calculados estos valores, deberíamos plantearnos si la generación de beneficios es la adecuada para recuperar el dinero invertido y generar beneficios adicionales que nos permitan crecer, ser sostenibles y tener contentos a los socios.

VIABILIDAD FINANCIERA

La viabilidad financiera va a medir cómo de saneadas están nuestras finanzas, es decir nuestro nivel de solvencia tanto a corto como a largo plazo, así como nuestro nivel de endeudamiento, para ello utilizaremos los ratios financieros que se obtendrán del balance que se realizo en la unidad 16 y unidad 17, es decir compararemos qué es lo que tiene la empresa es decir sus inversiones con lo que debe es decir su pasivo.

- RATIOS DE LIQUIDEZ

Van a medir la capacidad que tiene la empresa de hacer frente a las deudas a corto plazo , es decir las deudas que hay que devolver de forma inminente o en un plazo corto que se considera un año.

Si se tienen muchas deudas a corto plazo puede haber riesgo de suspensión de pagos y la empresa se debería plantear:

- Estimular las ventas para hacer efectivo a través de promociones

- Convertir deuda a corto plazo a largo plazo pactando plazos con los acreedores

- Pedir financiación a largo plazo para cancelar las deudas a corto plazo

- Los socios deberían poner más dinero

Sin embargo si se tiene un exceso de liquidez, puede ser que haya dinero que está siendo improductivo para la empresa

Los ratios de liquidez se van a dividir en tres:

RATIO DE DISPONIBILIDAD:

Mide que parte de las deudas a corto plazo se pueden pagar con el efectivo de la empresa es decir con el dinero que hay en la caja registradora y en el banco:

Se recomienda que se sitúe entre el 0,3 y 0,4, (30% y 40%) aunque va a depender del tipo de empresa, pero son estos valores porque la empresa va a generar más dinero con las ventas y puede tener clientes que le deben dinero.

Por ejemplo si el ratio de disponibilidad fuera de 0,6, significaría que a día de hoy con el dinero en efectivo se podrían pagar un 60% de las deudas a corto plazo de la empresa, quizás sea un poco excesivo y ese dinero estaría mejor dándole otros usos más rentables.

RATIO DE TESORERÍA O ACID TEST:

Muestra que parte de las deudas a corto plazo o pasivo corriente se podrían pagar sin tener en cuenta los productos almacenados o existencias, es decir con el dinero en efectivo y con el dinero que nos deben los deudores.

Se recomienda que se sitúen entre 0,8 y 1,2, es decir que sin contar con las existencias, el activo corriente prácticamente cubra todas las deudas a corto plazo

Al igual que en el caso anterior si fuera muy elevado por ejemplo se situara en 2, sin vender nada la empresa podría hacer frente al doble de sus deudas a corto plazo, por lo que sería excesivo y habría recursos que están siendo improductivos.

RATIO DE LIQUIDEZ O SOLVENCIA A CORTO PLAZO

En este caso si se tienen en cuenta las existencias y mide qué parte de las deudas a corto plazo cubren las inversiones a corto plazo o activo corriente.

Se recomienda que se sitúe entre 1,5 y 2, y al igual que en los casos anteriores si es muy elevado puede haber riesgo de recursos improductivos y si es muy bajo puede haber riesgo de suspensión de pagos o no poder hacer frente a las deudas que van cumpliendo.

- RATIOS DE SOLVENCIA

Los ratios de solvencia miden la capacidad de la empresa para hacer frente a las deudas de la empresa, tanto a largo como a corto plazo.

Si la empresa no tiene activo o inversiones suficientes para hacer frente a sus deudas puede tener grandes problemas financieros pudiendo llegar a tener que cerrar, en caso de que esto ocurra antes de la liquidación o cierre se puede intentar:

- reestructuración de la empresa

- Convertir deuda en acciones

- Poner más dinero los socios es decir una ampliación de capital

Al igual que en el caso anterior si hay un exceso de solvencia, igual es recomendable utilizar la financiación ajena para realizar nuevas inversiones que se estimen como rentables.

Los principales ratios de solvencia son:

RATIO DE GARANTÍA

Mide la capacidad que tiene la empresa de hacer frente a las deudas con el activo o lo invertido:

Se recomienda que se sitúe entre 1,5 y 2.Si es menor que 1 la empresa estaría en quiebra. Cuanto más próximo a 1 más cerca de la quiebra está la empresa.

RATIO DE ENDEUDAMIENTO

Se calcula como la inversa del ratio de garantía y nos indica qué parte de los recursos de la empresa son deuda:

Si es superior a 1, la empresa estaría en quiebra, cuánto más próximo a 1 se sitúe mayor es el nivel de endeudamiento. Recomendándose que se sitúe entre 0,4 y 0,6

RATIO DE CALIDAD DE LA DEUDA

Va a medir la parte de la deuda que cumple en el corto plazo, se recomienda que se sitúe entre 0,2 y 0,5.

Para resumir todos estos ratios tenemos la siguiente tabla:

Puedes ver el genially del tema con ejemplos:

Con los ejemplos del genially, realiza el análisis de viabilidad de tu empresa.

Por último, puedes descargar el pdf del tema: