Las cuentas anuales forman parte de la estructura del Plan General Contable y concretamente en la tercera parte.

Las cuentas anuales son documentos de la elaboración obligatoria por la empresa con la excepción de las empresas que se acogen a la contabilidad de las pymes (Pequeña y mediana empresa) que no tienen obligación de realizar el estado contable conocido como flujos de efectivo.

Las cuentas anuales también se llaman estados financieros o contables.

Existen tres tipos de de estados contables los que corresponden al Plan General Contable General, al Plan General Contable Abreviado y al Plan General Contable de Pymes. Es en este último en el que hemos comentado que los flujos de efectivo no se tienen por qué elaborar.

La elaboración se tiene que realizar al final del ejercicio económico, que normalmente coincide con el fin del año en la mayoría de las empresas (en los colegios se han de cerrar a fecha 30 de septiembre) y se tienen los tres primeros meses del año para la aprobación de las cuentas anuales debiendo guardar estos documentos durante seis años.

Las cuentas anuales están formadas por cinco estados contables que son:

- El balance

- La cuenta de pérdidas y ganancias

- El estado de cambios en el patrimonio neto

- El estado de flujos de efectivo

- La memoria.

En este apartado vamos a explicar brevemente cada una de las cuentas anuales, pero en los dos apartados anteriores se explicaron el balance y la cuenta de pérdidas y ganancias con mayor detalle.

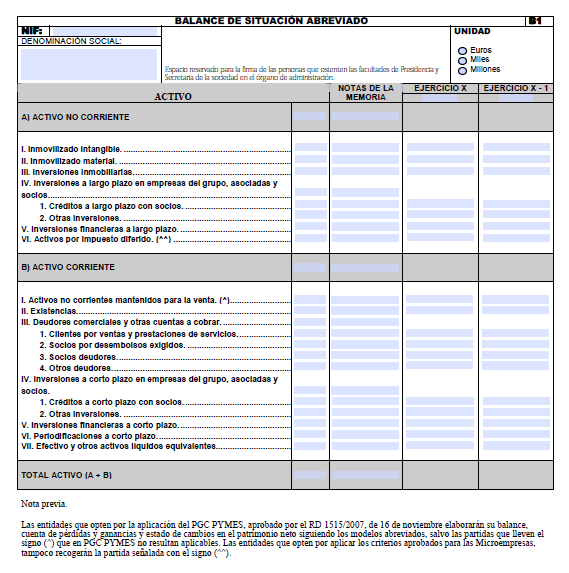

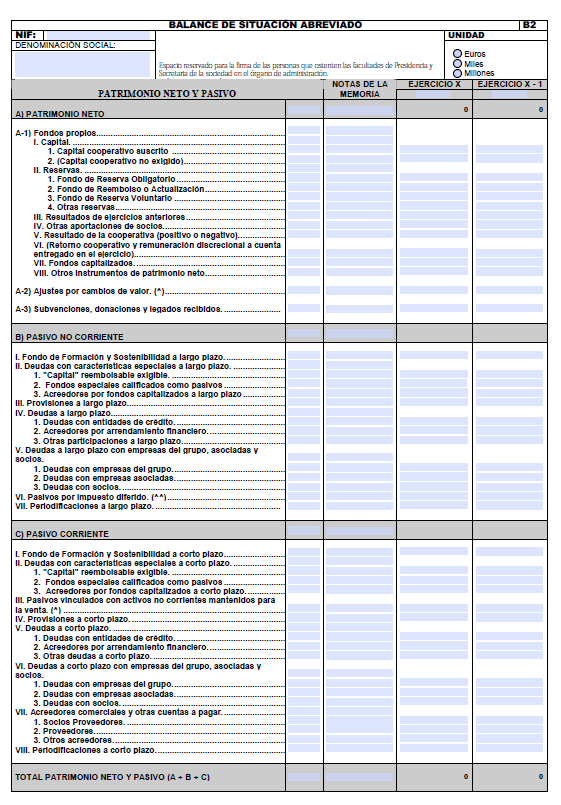

BALANCE

El balance muestra la estructura económica-financiera de la empresa.

Por el lado del activo, muestra las inversiones es decir los bienes, derechos de cobro y dinero que tiene la empresa (El efectivo es un bien) que forman la estructura económica y por el lado del la estructura financiera muestra el patrimonio neto y el pasivo, es decir las fuentes de financiación de la empresa.

En el balance hay que mostrar los elementos patrimoniales de dos últimos ejercicios económicos y además las masas patrimoniales se expresan con números romanos y cada elementos patrimonial tiene un número de cuenta que marca el orden a seguir.

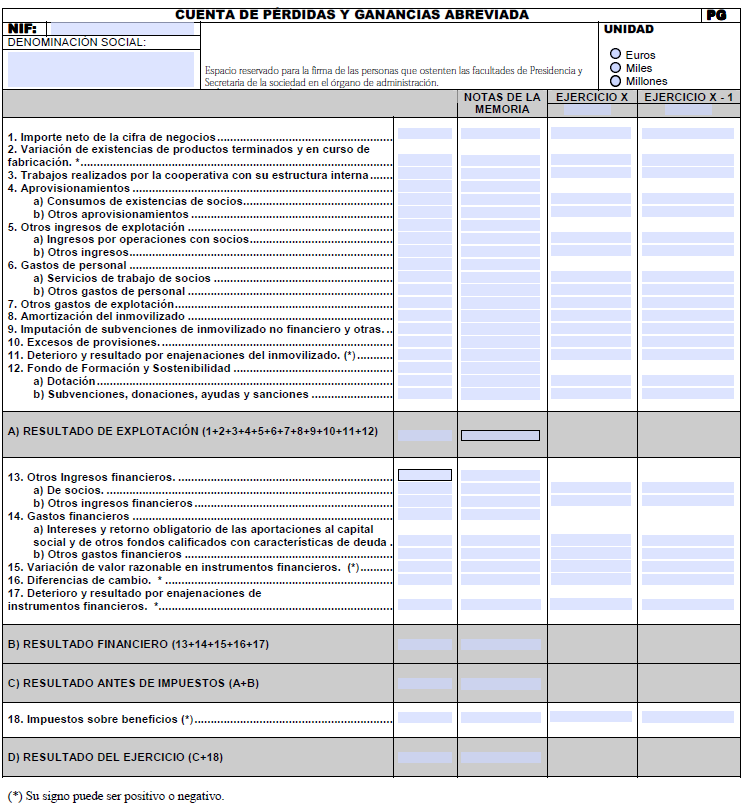

CUENTA DE PÉRDIDAS Y GANANCIAS

La cuenta de pérdidas y ganancias recoge todos los ingresos y gastos de la empresa, así como el beneficio.

Hay distintos niveles de beneficio o resultados:

- El resultado de explotación que se calcula como los ingresos explotación, menos los gastos de explotación, es decir, los ingresos y gastos de las actividades de la empresa. Por ejemplo, dentro de los ingresos estarían los ingresos por la venta de los productos r o dentro de los gastos de explotación estaría, por ejemplo, el gasto de alquiler o el gasto de sueldos y salarios, es decir los gastos necesarios para realizar la actividad.

- El resultado financiero es la diferencia entre los intereses a favor y en contra de las operaciones financieras de la empresa.

- El resultado antes de impuestos es la suma de los dos resultados anteriores. Si es positivo, quiere decir que se han tenido beneficios, por lo tanto se han de pagar impuestos. Si es negativo quiere decir que se han tenido pérdidas y por lo tanto no se van a pagar impuestos.

- El resultado del ejercicio es el resultado antes de impuestos menos los impuestos, este dato se anotará en el patrimonio neto del balance.

Al igual que en el balance, hay que mostrar los datos de los dos últimos ejercicios

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

El estado de cambios en el patrimonio neto, como el propio nombre indica, va a mostrar los cambios que ha habido en las cuentas del patrimonio neto.

Además, nos va a dar información de la riqueza de la empresa, resaltando el resultado global de la empresa y hay que tener en cuenta los ajustes del patrimonio neto debido a cambios en la forma de llevar la contabilidad, es decir, en los criterios contables o en errores que se hayan podido cometer.

ESTADO DE FLUJOS DE EFECTIVO

El estado de flujos de efectivo, volvemos a recordar que no es obligatorio en el PGC de pymes, es decir, en el Plan General Contable para las pequeñas y medianas empresas. Este estado refleja qué ha ocurrido con los activos líquidos de la empresa, es decir, con las cuentas de efectivo y de otros activos líquidos equivalentes. Es decir, qué está ocurriendo con el dinero de la empresa, por lo tanto, va a representar los cobros y los pagos realizados por la empresa.

LA MEMORIA

La memoria es un informe que va a completar, ampliar y comentar toda la información contenida en el resto de las cuentas anuales.

La memoria de PYMES y el PGC abreviado deben contener los siguientes elementos:

- La actividad a la que se dedica la empresa.

- En qué se ha basado la empresa para elaborar las cuentas anuales, es decir qué criterios y normas de valoración se han utilizado por ejemplo, para valorar las existencias del almacén o qué método y porcentaje de amortización está aplicando. Si se esta utilizando algún tipo de principio contable que no sea el que establece el PGC habrá que indicar las causas, qué agrupación de partidas se tienen, que estimación, de imprevistos hay, etc..

- Qué se va a hacer con el resultado del el ejercicio, es decir, la aplicación de resultados: Cuánto se va a constituir en forma de reservas y cuánto se va a distribuir a los socios en forma de dividendo.

- Un análisis detallado de cada uno de los elementos que forman las cuentas anuales, como puede ser el inmovilizado material, intangible o las inversiones inmobiliarias, los activos financieros, los pasivos financieros o los fondos propios, qué ha ocurrido con los ingresos y los gastos, cuántos impuestos se han pagado, las subvenciones, donaciones y legado recibidos o las operaciones con las partes vinculadas y toda aquella información que se considere importante para aclarar qué es lo que ha ocurrido en la empresa y en los demás estados contables.

Las imágenes delos estados contables pertenece al PGC abreviado de PYMES extraido de la junta de Andalucía:

En la siguiente imagen se resume el apartado:

Puedes ver el vídeo del apartado:

O hacer el edpuzzle: