El balance es un estado contable, es decir un documento obligatorio que todas las empresas tienen que presentar al finalizar el ejercicio económico.

El balance pertenece a las cuentas anuales de la empresa que vienen reguladas en el Plan General de Contabilidad y este estado contable nos muestra la estructura económico-financiera de la empresa en un momento determinado.

El balance es un estado contable estático, siendo como una fotografía tomada en un momento determinado y viendo su situación. Es decir nos mostrará la situación de la empresa de forma puntual, qué es lo que tiene la empresa, cuáles son sus inversiones y cómo ha obtenido el dinero para poder financiar todas esas inversiones.

El balance se va a dividir en masas patrimoniales que a su vez van están formadas por submasas y a su vez por los distintos elementos patrimoniales que tiene cada empresa.

El balance debe tener una estructura y debe seguir un orden que viene regulado en el Plan General de Contabilidad.

Vamos a comenzar a ver cuál es esa estructura y cuál es ese orden aunque ya lo vimos en el apartado anterior al hablar de las masas patrimoniales.

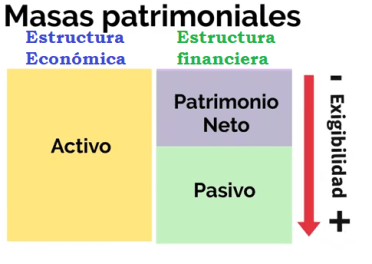

ESTRUCTURA ECONÓMICA

La estructura económica es el destino que se hace de los fondos de la empresa. Es decir, muestra las inversiones de la empresa. También se conoce como activo y va a estar formado por el activo no corriente y el activo corriente.

Cuando lo ordenemos lo vamos a tener que ordenar de menor a mayor liquidez, es decir, según su capacidad de convertirse en dinero sin perder mucho valor, por lo que estarán más arriba en el activo, aquellos elementos que tienen más permanencia en la empresa y estarán más abajo en el activo aquellos elementos que sean más líquidos.

ACTIVO NO CORRIENTE

El activo no corriente son todas aquellas inversiones que tienen permanencia en la empresa por un tiempo superior a un ejercicio económico que normalmente coincide con un año y a su vez va a estar formado por las siguientes submasas:

- Inmovilizado, que son todos aquellos elementos que tienen permanencia la empresa y que además son necesarios para poder funcionar. Es decir, para poder llevar a cabo la actividad de la empresa, se van a dividir en dos grupos:

- El inmovilizado intangible que va a estar formado por todas aquellas inversiones que no son materiales, es decir, que no se pueden tocar, como por ejemplo puede ser, pues el software o los programas informáticos de una empresa a ese elemento patrimonial que forma parte del inmovilizado intangible se llamaría aplicaciones informáticas.

- El Inmovilizado material, que son todas aquellas inversiones que son tangibles, es decir, que se pueden tocar y que tienen permanencia en la empresa por un tiempo superior al ejercicio económico, por ejemplo elementos patrimoniales del grupo inmovilizado material podría ser el mobiliario de la empresa o la maquinaria de la empresa.

- Las inversiones inmobiliarias, que son todos aquellos inmuebles o terrenos que no se utilizan para la actividad de la empresa. Por ejemplo, una empresa que tenga distintos locales, pero que en ellos no lleva a cabo su actividad, sino que simplemente los tenga, por ejemplo para alquilar y tener rentas de alquiler o simplemente los tenga como una inversión que en en futuro le puede rentar.

- Las inversiones financieras a largo plazo, cuando lo que se realiza es una inversión cuyo soporte son activos financieros. Por ejemplo, cuando compras acciones de otra empresa o cuando prestas dinero al Estado comprando deuda pública, o cuando tienes un depósito en un banco a largo plazo.

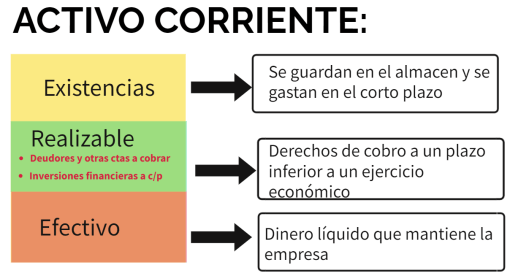

ACTIVO CORRIENTE

El activo corriente, son todas aquellas inversiones que la empresa realiza en el corto plazo, es decir, en un periodo inferior a un ejercicio económico o a un año. A su vez se va a dividir en cuatro grandes grupos.

- Las existencias, que son todos aquellos materiales o elementos que se pueden almacenar y que se van a gastar a corto plazo, como pueden ser los elementos patrimoniales de materias primas o productos terminados.

- El realizable, que son todos los derechos de cobro que tiene la empresa y que cumplen en un plazo inferior a un ejercicio económico y las inversiones en activos financieros a corto plazo, los vamos a dividir en dos grupos:

- Deudores y otras cuentas a cobrar, aquí tendremos a los clientes que nos deben dinero o a otros deudores que deben dinero a la empresa pero que no tienen la categoría de clientes y en ambos casos el dinero que deben se va a devolver en un plazo inferior a un año.

- Inversiones financieras a corto plazo, que son análogas a las inversiones financieras a largo plazo, pero que cumplen en un plazo inferior a un año.

- El efectivo, que son las disponibilidades líquidas que se mantienen en la empresa, es decir, el dinero que hay en la empresa bien dentro de la empresa, como puede ser en las cajas registradoras o bien en el banco, en la cuenta corriente.

ESTRUCTURA FINANCIERA

La estructura financiera es el origen de los fondos, es decir, cómo se ha financiado la empresa para poder hacer frente a todas las inversiones que hay en el activo.

La estructura financiera también se va a llamar patrimonio neto y pasivo y va a estar por estas dos masas patrimoniales ordenándose de menor a mayor exigibilidad. Es decir, estará más arriba en la estructura financiera, aquellos elementos que no hay que devolver porque pertenecen a la empresa y estarán más abajo aquellos elementos que hay que devolver en el corto plazo.

PATRIMONIO NETO

El patrimonio neto está formado por:

- Los recursos propios, que son aquellos que pertenecen a la empresa y que provienen o bien de los socios, o bien de resultado del ejercicio y de las reservas que se han constituido.

- Las subvenciones y donaciones, que son aportaciones de terceros que no hay que devolver.

PASIVO

El pasivo lo vamos a dividir en:

- Pasivo no corriente, que son aquellas obligaciones de pago que hay que devolver en un plazo superior al ejercicio económico. Es decir, hay que devolverlas en el largo plazo, por ejemplo, aquí estarían las deudas con entidades de crédito a largo plazo.

- Pasivo corriente, que son aquellas obligaciones de pago que hay que devolver en un plazo inferior a un ejercicio económico o a un año, por ejemplo, estarían las deudas con entidades de crédito a corto plazo, es decir, aquellas que cumplen antes de un año.

Una vez que hemos hablado de la estructura económica y de la estructura financiera, vamos a ver cómo quedaría el balance elaborado.

O lo puedes descargar en pdf:

Este es un ejemplo de balance abreviado, que es el que se utiliza en la prueba de acceso a la Universidad en Andalucía

Como vemos en cada uno de los grupos, masas o submasas antes comentadas se han de colocar los elementos patrimoniales.

Una vez que se pone cada elemento en su sitio, hay que comprobar que el balance está cuadrado, para ello hay que sumar el total de cada una de las masas para calcular el total del activo y el total del patrimonio neto y el pasivo.

Eso nos tiene que dar lo mismo según la ecuación fundamental del patrimonio. Es decir, que el total del activo tiene que ser igual al total del patrimonio neto y el pasivo.

En la siguiente imagen tienes una infografía del balance:

Puedes ver el vídeo del apartado:

O hacer el edpuzzle:

En los siguientes Geniallys hay juegos de situar elementos patrimoniales:

En este juego debes agrupar los elementos de la pantalla en masas patrimoniales, no importa el orden de la masa patrimonial, pero sí que señales todos los elementos patrimoniales de una masa antes de continuar con el siguiente grupo:

Este juego tiene el formato de quién quiere ser millonario y se pide van contestando preguntas sobre elementos y masas patrimoniales:

Es un juego similar al anterior donde hay que ir en cada masa patrimonial seleccionando los elementos entre un grupo de elementos patrimoniales desordenados

Este juego es similar al anterior pero en una sola imagen, por lo que se parece más al balance que piden en PEVAU (selectividad)

Puedes también antes de ver los problemas, practicar con kahoots de elementos patrimoniales:

En el siguiente link están resueltos los problemas de balances preguntados en la selectividad de Andalucía de 2021 en infografía y vídeo: O si lo prefieres puedes descargar el pdf.

Si quieres seguir practicando, puedes ver el siguiente libro con problemas resueltos de la selectividad PEVAU de Andalucía en vídeos, tanto en formato electrónico como para descargar en pdf: