En este apartado vamos a seguir hablando del análisis financiero de los estados contables y lo vamos a hacer explicando los distintos ratios financieros que se pueden calcular para analizar la liquidez, la solvencia o el endeudamiento de la empresa.

Los ratios contables o financieros, como todos los ratios, es la relación entre dos variables, en este caso, al hablar de ratios contables, lo que relacionamos son masas o submasas patrimoniales.

Con los ratios financieros vamos a poder analizar la relación entre las variables que estamos comparando, pero también vamos a poder hacer comparaciones del mismo tipo de ratio entre empresas o comparaciones en distintos periodos de tiempo y así poder tomar decisiones y sacar conclusiones.

Los ratios los vamos a dividir en dos grupos:

- Ratios de liquidez o solvencia a corto plazo que mide la capacidad que tiene la empresa de hacer frente a las deudas a corto plazo con los activos corrientes de la empresa

- Ratios de solvencia que miden la capacidad que tiene la empresa de hacer frente a todas sus deudas, midiendo también el nivel y el tipo de endeudamiento.

RATIOS DE LIQUIDEZ

los ratios de liquidez, van a medir la capacidad que tiene la empresa para hacer frente a las deudas que cumplen en el corto plazo.

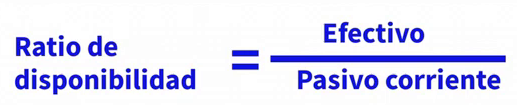

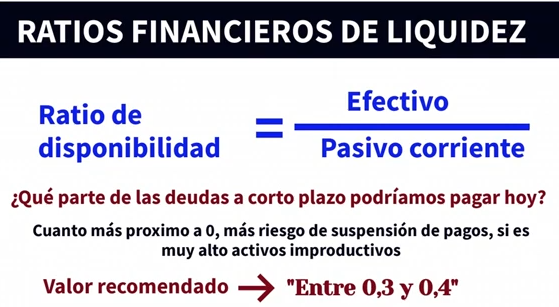

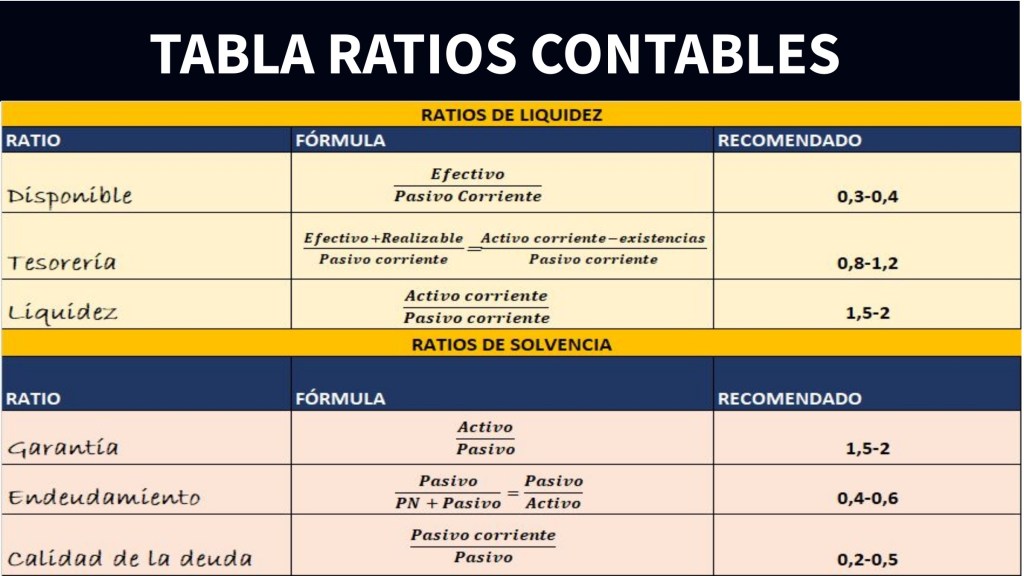

Ratio de disponibilidad:

Es el cociente entre el disponible o efectivo de la empresa, es decir, el dinero que hay en la caja o en el banco de la empresa y que está en billetes y monedas entre el pasivo corriente.

Este ratio nos va a medir qué parte de las deudas a corto plazo se podrían pagar hoy si la empresa no vendiera nada y si no recuperara ningún dinero de los que le deben sus clientes o sus deudores, es decir, de sus derechos de cobro.

Es la parte del pasivo corriente que se podría cubrir con el dinero que tenemos en billetes y monedas en el presente.

Por ejemplo si el ratio de disponibilidad fuera de 0,7, significaría que con el dinero en efectivo que se tiene en el presente se podría pagar el 70% de las deudas que cumplen en el corto plazo.

Cuanto más próximo a cero es este ratio, más riesgo de suspensión de pagos hay, porque pueden cumplir las deudas y la empresa no contar con efectivo para pagarlas.

Si el ratio es muy elevado se podría tener el riesgo de tener activos improductivos, ya que el efectivo no da ninguna rentabilidad.

Los valores recomendados para este ratio, en principio se suelen situar entre 0,3 y 0,4, pero va a depender de cada empresa, es solo una recomendación y un dato que no se debe tomar de forma aislada sino como parte de un conjunto que forma todo el análisis contable.

Ratio de Tesorería o Acid-test:

Este ratio relaciona el activo corriente sin contar las existencias y el pasivo corriente. Es decir, mide qué parte de las deudas a corto plazo tendrían asegurado su pago si no se vendiera nada, es decir, si no se utilizan las existencias, suponiendo que el realizable se hace efectivo.

También se calcula cómo el realizable más el efectivo entre el pasivo corriente.

Se espera que este valor esté próximo a 1 para no tener riesgo de suspensión de pagos.

Si es muy superior a 1, significaría que tenemos también activos improductivos en la empresa, es decir, activos que dándole otro uso podríamos obtener mayor rentabilidad.

El valor recomendado para este ratio, según distintos autores, aunque como hemos comentado en el ratio anterior, dependerá del tipo de empresa, se sitúa entre 0,8 y 1,2.

Ratio de Liquidez:

El ratio de liquidez o ratio de solvencia a corto plazo, se calcula como el activo corriente entre el pasivo corriente e indica si el activo corriente es suficiente para hacer frente a las deudas a corto plazo.

Las variables son las mismas que en el fondo de maniobra. Pero el fondo de maniobra nos da un valor absoluto y el ratio de liquidez un valor relativo que siempre da más información.

El valor de este ratio tiene que ser superior a 1, porque el activo corriente debe ser superior al pasivo corriente para poder hacer frente a las deudas a corto plazo y que haya un equilibrio entre la estructura económica y financiera, porque sino una parte del activo a largo plazo se estaría financiando con capitales a corto plazo, pero tampoco debe ser excesivamente grande por la misma razón que en los casos anteriores, porque habría activos improductivos.

Por tanto, el valor que se suele recomendar va a estar situado entre 1,5 y 2.

Con los ratios de liquidez, como hemos visto nos podemos encontrar en dos situaciones:

- Una situación de exceso de liquidez donde tenemos activos corrientes suficientes para hacer frente a las deudas a corto plazo, lo que no sería un problema, el único inconveniente sería que podría haber inversiones improductivas y se les podría buscar inversiones más rentables.

- Una situación de falta de liquidez, donde sí habría un problema de solvencia a corto plazo y por lo tanto se necesitaría conseguir efectivo para poder hacer frente a las deudas que van a cumplir, para solucionar este problema que nos puede llevar a la suspensión de pagos se puede:

- Estimular las ventas en efectivo para así conseguir dinero líquido para poder pagar esas deudas.

- Negociar, ampliar plazos con proveedores u otros acreedores, de manera o bien que se amplíen plazos dentro del ejercicio económico, o bien pasar deuda a corto plazo y convertirla en deuda a largo plazo.

- Vender activos no corrientes que no sean necesarios para la empresa y nos permitan conseguir dinero.

RATIOS DE SOLVENCIA

los ratios de solvencia, van a medir la capacidad que tiene la empresa para hacer frente a todas sus deudas, es decir tanto deudas que cumplen en el corto plazo como aquellas que cumplen en el largo plazo.

Ratio de Garantía o Solvencia

El ratio de garantía se calcula como el activo total entre el pasivo total y mide si la empresa tiene activos suficientes para hacer frente a sus deudas.

Si este ratio es inferior a la unidad, la empresa estaría en una situación de quiebra.

Los valores recomendados para este ratio es que se sitúe entre 1,5 y 2.

Ratio de Endeudamiento

Este ratio se calcula como la inversa del ratio de garantía , es decir es el pasivo total entre el activo total.

Si se utiliza la ecuación fundamental de la contabilidad tenemos que el activo es el patrimonio neto más el pasivo. Por lo que el ratio de endeudamiento será el pasivo entre el patrimonio neto más el pasivo.

Este ratio indica el porcentaje de los recursos financieros de la empresa que son ajenos es decir deudas. Si es muy alto indicará que la empresa está muy endeudada y si es muy bajo indicará que la empresa está poco endeudad.

El valor que se recomienda para este ratio es que esté situado entre 0,4 y 0,6, es decir, que el porcentaje de recursos financieros que son ajenos se sitúe entre el 40% y el 60%, pero como hemos comentado anteriormente, todo depende del tipo de empresa y del tipo de deuda.

Ratio de calidad de la Deuda

Cuando se habla de deuda, no es lo mismo hablar de deuda a corto plazo que deuda a largo plazo, Por lo que el ratio de calidad de deuda nos va a medir que proporción de las deudas es a corto plazo.

Para su calculo se dividirá el pasivo corriente entre el total de deudas de la empresa o el total del pasivo.

El valor recomendado está situado entre un 0,2 y 0,5, es decir, que las deudas a corto plazo estén entre el 20 por ciento y el 50 por ciento de las deudas.

Al igual que con la liquidez nos podemos encontrar con dos situaciones.:

- Situación de exceso de solvencia, tenemos capacidad de sobra para hacer frente a las deudas y el porcentaje de endeudamiento de la empresa es pequeño. Esta situación en principio no sería un problema, pero podría ser que la empresa esté renunciando a inversiones rentables por no endeudarse un poco más.

- Situación de falta de solvencia, donde la empresa no tiene activos suficientes para hacer frente a las deudas, en este caso si hay un problema que si no se ataja a tiempo puede llevar a situaciones no deseadas: Desequilibrio financiero a largo plazo o quiebra, por lo que la empresa debería tomar medidas correctoras entre las que están:

- Ampliación de capital, es decir, solicitar a los socios que aporten más dinero

- Vender elementos de inmovilizado y así conseguir pagar algunas deudas.

- Convertir a los acreedores, es decir, a aquellos a los que se les debe dinero, en socios, convirtiendo deuda en acciones.

- Renegociar la deuda bien renegociando plazos o renegociando cuotas, o renegociando una quita de deuda.

- Por último, si no queda más remedio, liquidar la empresa y cerrar.

En la siguiente imagen puedes ver una imagen que resume los distintos ratios contables:

En el siguiente enlace tienes ejemplos de calculo de ratios a partir de balances, puedes también descargarte el archivo en pdf:

https://designrr.site?i=jc87&t=afca74&f=1

Además puedes descargarlo en pdf:

Puedes ver el vídeo del apartado:

O hacer el edpuzzle: