En este apartado se va a empezar con el análisis financiero, para ello empezaremos analizando qué es, cómo se calcula y para qué sirve el fondo de maniobra de una empresa.

CONCEPTO

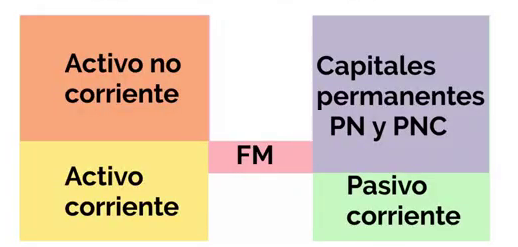

Se puede definir el fondo de maniobra, como la parte del activo corriente que se financia con capitales permanentes.

Se entiende por capitales permanentes aquellas fuentes de financiación que tienen permanencia en la empresa, es decir que no hay que devolver en el corto plazo, o el pasivo no corriente y el patrimonio neto.

La justificación de la existencia del fondo de maniobra es que hay una parte del activo corriente que siempre está en la empresa.

Esa parte estará formada por:

La tesorería con la que siempre cuenta la empresa y que la tiene para afrontar posibles imprevistos, (Tesorería de seguridad), esto es así porque ninguna empresa tiene su tesorería a cero, es decir, normalmente siempre en la caja registradora y en la cuenta corriente del banco hay algo de efectivo. Ese saldo de efectivo medio que tiene la empresa se considera que tiene permanencia en la empresa.

El stock de seguridad de existencias o stock mínimo de almacén; Los almacenes normalmente no están vacíos, sino que tienen existencias, éstas les sirven para atender a los pedidos que van llegando y para asegurar que la empresa no entra en ruptura de stock.

Los derechos de cobro a sus clientes, es decir, las empresas pueden conceder a los clientes la oportunidad de aplazar el pago; El saldo medio que los clientes siempre tienen con la empresa es un elemento permanente del activo corriente y por tanto debería formar parte del fondo de maniobra.

Como estos tres elementos siempre están en el balance, se dice que tienen permanencia en la empresa y por tanto se deberían de financiar con capitales que tengan permanencia para que haya un equilibrio entre las fuentes de financiación y las inversiones de la empresa.

CÁLCULO DEL FONDO DE MANIOBRA

El fondo de maniobra se puede calcular de dos maneras:

- Como el Activo corriente menos el pasivo corriente.

FM=AC-PC

- Como los capitales permanentes menos el activo no corriente.

FM=(PN+PNC)-ANC

El cálculo de forma gráfica del fondo de maniobra se puede ver en la imagen:

UTILIDAD

El ratio financiero nos va a permitir analizar la liquidez o solvencia a corto plazo de la empresa, es decir si la empresa tiene capacidad con su activo corriente de hacer frente a sus deudas a corto plazo.

SITUACIONES:

Nos podemos encontrar dos situaciones:

FONDO DE MANIOBRA POSITIVO

- AC>PC es decir con el activo corriente se pueden cubrir las deudas a corto plazo, por lo que no hay problemas de liquidez

- PN+PNC>ANC Hay una parte del activo corriente que se financia con capitales permanentes

- Hay equilibrio financiero a corto plazo

FONDO DE MANIOBRA NEGATIVO

- AC<PC es decir con el activo corriente no hay suficiente para poder cubrir las deudas a corto plazo, pudiendo tener problemas de liquidez y entrando en suspensión de pagos

- ANC>PN+PNC Hay una parte del activo no corriente que se financia con capitales a corto plazo

- Hay un desequilibrio financiero a corto plazo

De todas formas tener un fondo de maniobra negativo puede:

O no ser un problema como es el caso de los supermercados que cobran al contado y pagan a sus proveedores a plazo, lo que supone que van obteniendo efectivo diariamente para hacer frente a las deudas, pudiendo funcionar con un fondo de maniobra negativo.

O ser un problema temporal, ya que la empresa puede tener solvencia a largo plazo, por ejemplo si posee una gran riqueza y tener un problema de liquidez en un momento determinado, este es el caso de la familia de Alba que poseyendo una gran riqueza o patrimonio ha llegado a decir que tenía problemas de liquidez para afrontar los pagos del día a día.

Puedes ver la noticia en el siguiente link:

https://www.diariosur.es/v/20110924/gente/alba-tienen-cash-20110924.html

En la siguiente imagen se resume el apartado:

Puedes ver el vídeo del apartado:

O hacer el edpuzzle: