En este apartado se va a hablar del análisis de los estados contables. Ya hemos visto en otros apartados cuáles son los estados contables y aquí vamos a hablar de cómo se puede analizar esa información para entender mejor la situación de la empresa y tomar mejores decisiones.

Se van a distinguir tres tipos de análisis contables:

- El análisis patrimonial

- El análisis financiero

- El análisis económico

ANÁLISIS PATRIMONIAL

Con el análisis patrimonial se pretende estudiar la estructura del balance, es decir, tanto su estructura económica como su estructura financiera.

Este análisis consiste en ir viendo cómo han variado las masas y submasas patrimoniales a lo largo del tiempo y comprobando cuál es el peso relativo de cada uno de los elementos patrimoniales respecto de la masa de la que forma parte o respecto del total.

Este análisis se va a hacer mediante porcentajes comparativos, es decir, que va a comparar las masas y submasas respecto del total del activo o respecto del total del pasivo o del patrimonio neto.

También se pueden calcular la variación absoluta o relativa o en porcentaje que ha tenido una masa o un elemento patrimonial en dos periodos de tiempo.

Además se pueden representar gráficas como diagramas de sectores que muestren la proporción que tiene una determinada masa en el total del activo o en el total del patrimonio neto y el pasivo.

EJEMPLO

En el siguiente balance, con las principales masas y submasas, se tiene los datos de dos años consecutivos el año 0 y el año 1, se ha calculado cuánto es el peso en porcentaje de cada masa respecto del total en el caso de las masas patrimoniales y cuánto es el peso porcentual de cada submasa dentro de la masa patrimonial de la que forma parte.

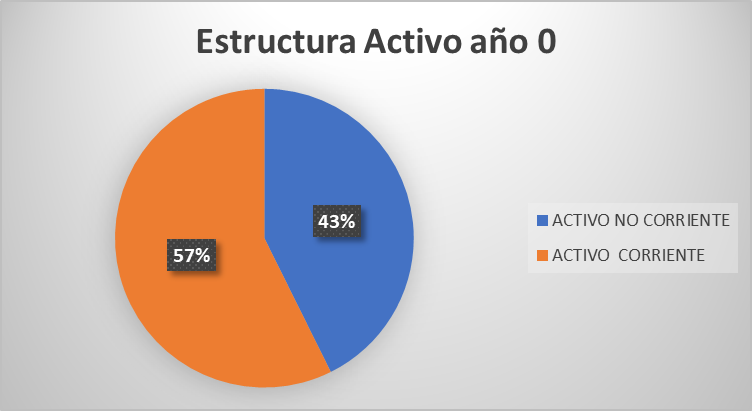

Por ejemplo el activo no corriente del año 0 es el 42,67% del activo o el inmovilizado intangible es el 1,04% del activo no corriente.

Además se ha calculado como han variado las masas y submasas del año 0 al año 1, por ejemplo la submasa efectivo que ha pasado de 84.000 € a 83.000€ ha disminuido un 1,19% del año 0 al año 1.

También se puede ver el análisis patrimonial del ejemplo gráficamente:

ANÁLISIS FINANCIERO

Con el análisis financiero se va a estudiar la capacidad que tiene la empresa para hacer frente a sus deudas tanto a corto plazo como a largo plazo. Es decir, se analizará la liquidez y la solvencia de la empresa.

Para realizar este análisis se hará mediante el análisis del fondo de maniobra y de los ratios financieros que se explicarán en próximos apartados.

Por poner un ejemplo en este apartado, con el balance del año cero anterior podemos decir que el fondo de maniobra que se calcula como la diferencia entre el activo corriente y el pasivo corriente es:

FM=129.000-35.000=94.000€, que como es positivo significa que la empresa en principio no tiene problemas de liquidez a corto plazo, siendo una situación financiera normal y que una parte del activo corriente se está financiando con capitales que tienen permanencia en la empresa. Pero esto lo explicaremos en el próximo apartado.

También podemos calcular sus ratios:

El análisis de los ratios anteriores nos indican un exceso de liquidez o solvencia a corto plazo, es decir la empresa tiene demasiados activos líquidos que podría darles un uso más rentable y tiene un nivel de solvencia normal, es decir que puede hacer frente a las deudas, sería recomendable reducir un poco el endeudamiento aunque no es necesario y la calidad de la deuda es buena, ya que solo un 26% de ella cumple en el corto plazo.

ANÁLISIS ECONÓMICO

Con el análisis económico se va a estudiar la capacidad que tiene la empresa para generar beneficios. Es decir, se va a ver cuántos beneficios generan y cómo evolucionan en el tiempo, calculando las rentabilidades tanto de la inversión como de los recursos propios.

También se puede analizar las distintas partidas de la cuenta de resultados, respecto por ejemplo del total de las ventas, de forma análoga a como se ha realizado el análisis patrimonial.

En próximos apartados veremos cómo se calculan las rentabilidades que son ratios que relacionan los resultados de la cuenta de pérdidas y ganancias con datos del balance.

Un ejemplo de análisis de análisis de la cuenta de resultados podría ser el siguiente que partiendo de una cuenta de pérdidas y ganancias como la que sigue:

Se ha calculado qué porcentaje de las ventas o de los ingresos es cada partida, por ejemplo, el beneficio neto es un 31,71% de la facturación, lo que nos da el margen sobre ventas, o por ejemplo los salarios son el 10% de las ventas.

También se puede representar gráficamente como vemos a continuación.

En la siguiente imagen se resume el tema:

Puedes ver el vídeo del apartado:

O hacer el edpuzzle: