En este apartado vamos a hablar de la inversión y veremos qué se entiende por inversión ,los factores afectan a una inversión y cómo un aumento de la inversión tiene un efecto multiplicador en el crecimiento económico.

La inversión es el componente más volátil de la demanda agregada, en España este componentes es algo superior al 20%, concretamente en el cuarto trimestre de 2021, la inversión fue un 22,82%.

La inversión se define como el gasto que las empresas hacen en bienes que les van a permitir funcionar, es decir, en bienes de capital. P

Por lo tanto, es el gasto dedicado a incrementar o mantener el stock de capital.

Al aumentar la inversión, aumenta la demanda agregada y además, al aumentar la inversión, aumenta la capacidad productiva de un país.

TIPOS DE INVERSIÓN

Cuando consideramos la inversión desde el punto de vista de la macroeconomía, se distinguen distintos tipos de inversión, clasificados desde distintos enfoques.

SEGÚN LA FINALIDAD DE LA INVERSIÓN

- Inversiones expansivas, cuando lo que se pretende es aumentar la capacidad productiva de las empresas, por ejemplo, inversiones en nuevas empresas.

- Inversiones de renovación o de reposición, cuando las empresas invierten para reemplazar elementos que se han quedado obsoletos, que ya no se pueden usar, o que se han quedando viejos y renovarlos por elementos nuevos, por ejemplo cuando se invierte en renovación de maquinaria.

Las primeras aumentan la capacidad productiva de las empresas y por tanto hacen crecer a la economía y las segundas mantienen el nivel de producción de las empresas por lo que no afectan al crecimiento económico.

Por lo tanto, tenemos que la Inversión bruta es toda nueva inversión que realizan las empresas en bienes de capital y la Inversión neta es la inversión que permite el crecimiento ya que incrementa la capacidad productiva, al no tener en cuenta la inversión de reposición.

Por lo tanto, tenemos que la inversión neta es igual a la inversión bruta, menos la inversión de reposición.

Si miramos los datos de la contabilidad nacional del tercer trimestre de 2021, vemos que la Renta Nacional Bruta y la Renta Nacional Neta se diferencian en la amortización, que el INE llama consumo de capital fijo y este valor es el que mide la inversión de reposición.

SEGÚN EL SOPORTE DE LA INVERSIÓN

Según esta clasificación la contabilidad nacional diferencia entre:

- Inversión en elementos de capital fijo, es decir inversión en elementos que tienen permanencia en la empresa.

- Inversión en existencias, es decir cuál ha sido el consumo de existencias por parte de las empresas.

Por lo tanto, tenemos que la inversión bruta o inversión total, se puede dividir en inversión fija más la variación de existencias.

Esta variación de existencias puede ser positiva o negativa según si las empresas han gastado más o menos de lo que han comprado.

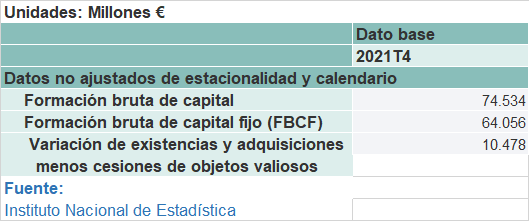

Si miramos los datos de la contabilidad nacional del 4º trimestre en 2021, tenemos por un lado la formación bruta de capital o inversión total, que está formada por la suma de la formación bruta de capital fijo o la inversión fija más la variación de existencias que al ser positiva significa que se ha gastado todo lo que había almacenado más parte de las existencias compradas por las empresas.

FACTORES QUE AFECTAN A LA INVERSIÓN

Los principales factores que condicionan la inversión son:

- El tipo de interés, si el tipo de interés aumenta, la inversión disminuye, porque las empresas van a pedir menos préstamos al ser más caros, como muchas inversiones se hacen vía préstamos, la inversión disminuirá.

- Los impuestos. Si los impuestos aumentan, la inversión disminuye porque las empresas no van a tener incentivos para establecerse en un país que tiene un tipo impositivo muy alto, eligiendo países que les favorezcan fiscalmente. Por lo tanto, la inversión nacional va a disminuir.

- La capacidad productiva utilizada. Si la capacidad productiva aumenta, es decir, que se va a necesitar producir más porque hay mucha demanda, aumentará la inversión. Sin embargo, si los almacenes están llenos de existencias, las empresas no van a invertir, sino que se van a esperar y por lo tanto la inversión disminuirá.

- Las expectativas futuras. Si se piensa que la economía va a ir bien y que se va a vender mucho, aumentará la inversión y sin embargo, por el contrario, si se piensa que la economía va a ir mal, pues se disminuirá la inversión.

MULTIPLICADOR DE LA INVERSIÓN

Antes hemos comentado que si aumenta la inversión, aumenta la demanda agregada, porque al aumentar la capacidad productiva va a haber demanda de bienes de inversión y de capital humano que como aumentaran las rentas también aumentarán su consumo.

Pero cuál es la magnitud de este efecto multiplicador, la respuesta a esta pregunta dependerá de lo que las familias y las empresas ahorren, es decir, de la propensión marginal del ahorro y de lo que las empresas y familias consuman, es decir, de la propensión marginal del consumo.

La propensión marginal del consumo es lo que aumenta el consumo al aumentar la demanda agregada o al aumentar la renta.

Por ejemplo, si la propensión marginal al consumo es del 80%, al aumentar la renta en 100 euros, el consumo aumentará en 80€. Es decir, que de los 100 euros que ha aumentado la renta, 80 se destinarán a consumo y 20 se se destinarán a ahorrar.

Por lo tanto, vamos a ver un ejemplo del efecto multiplicador de la inversión: Imaginemos que tenemos una empresa A que compra a una empresa B una nave por un millón de euros y que la propensión marginal al consumo es del 80%.

La empresa A ha invertido un millón de euros, ahora bien, la empresa B, una vez que tiene el millón de euros, ahorrará en forma de reservas 200.000€ (el 20 por ciento) y gastará el resto, 800.000€ (el 80%), por ejemplo, en pagar sueldos de trabajadores, 400.000€ y en comprar los productos que necesita a otra empresa C, 400.000€.

Los trabajadores de la empresa B y la empresa C , ahorrarán el 20 por ciento. Los trabajadores ahorrarán el 20 por ciento de los 400000 euros y las empresas ahorrarán el 20 por ciento de 400000 euros y el resto lo gastarán, por ejemplo, los trabajadores gastarán en consumir 320 mil euros y la empresa C como ha aumentado su demanda , contratará nuevos trabajador y necesitarán comprar materiales a otras empresas y así sucesivamente.

Por lo tanto, el millón de euros de gasto inicial se ha convertido en un millón de euros más 400000€, más 400000€, más 320000€, más 160000€, más 160000€, más sucesivas compras que van a realizar los distintos agentes económicos según se vayan necesitando nuevas compras y nuevos trabajadores.

Por lo que el gasto se ha incrementado en:

siendo los puntos suspensivos cada una de las siguientes empresas implicadas en el proceso que puede llegar hasta el infinito. Si observamos es una progresión geométrica de razón la propensión marginal al consumo, 0,8, que al ser menor que 1, se puede sumar, quedando:

Por lo tanto, una inversión inicial de un millón de euros se va a convertir en un incremento del gasto de cinco millones de euros.

Por lo que un aumento de la inversión inicial, genera un efecto cadena debido a más inversiones y a consumo por parte de los receptores de rentas que multiplica la inversión en este caso por 5.

La siguiente imagen resume el tema:

Puedes ver el vídeo del apartado:

O hacer el edpuzzle: