En este apartado vamos a explicar qué se entiende por patrimonio de una empresa y qué son las masas y submasas patrimoniale.

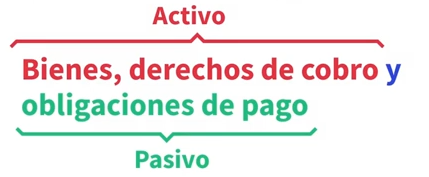

El patrimonio empresarial, es el conjunto de bienes, derechos de cobro y obligaciones de pago que tiene una empresa.

Los bienes y los derechos de cobro se van a agrupar bajo el nombre de activo y las obligaciones de pago se van a agrupar mediante el nombre de pasivo.

Por lo tanto, el activo será todo lo que tiene una empresa, tanto los bienes como todos aquellos derechos de cobro que tiene frente a terceros y el pasivo estará formado por todo lo que debe una empresa, es decir, por todas aquellas obligaciones de pago que tiene contraída las empresas con sus acreedores.

Por lo tanto, el patrimonio empresarial es lo que tiene una empresa, menos lo que debe la empresa, es decir, la riqueza de la empresa.

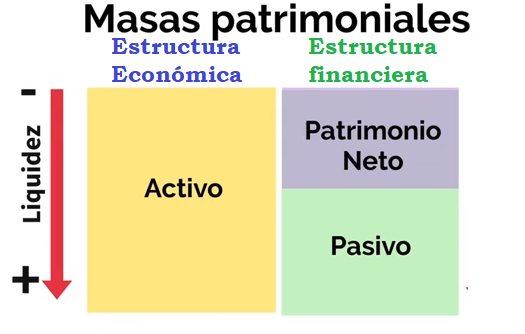

El patrimonio neto se puede expresar como la diferencia entre el activo y el pasivo.

Si despejamos el activo, nos quedará la ecuación fundamental del patrimonio, que también es la fórmula principal de la contabilidad, que nos dice que el total del activo tiene que ser igual al patrimonio neto, más el pasivo.

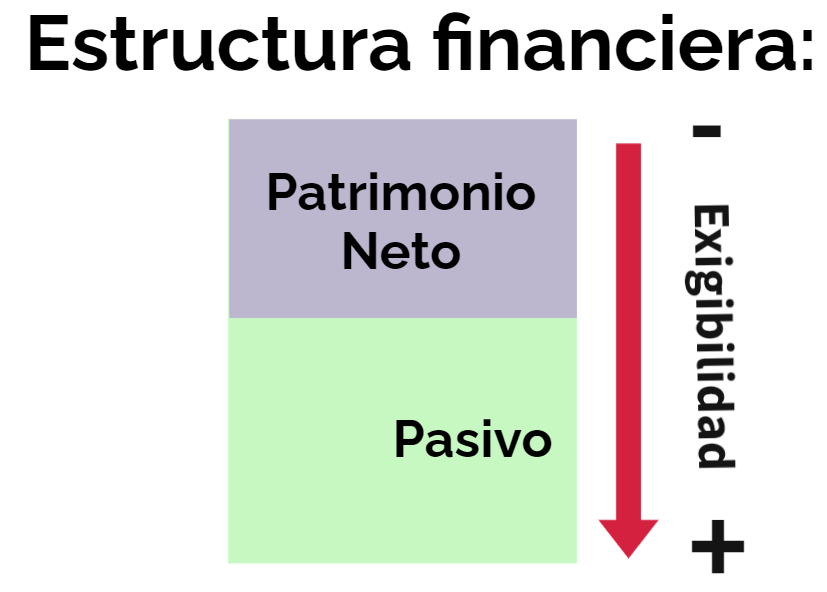

Al activo se le va a llamar estructura económica de la empresa y va a estar formado por las inversiones de la empresa, es decir es lo que permite a la empresa funcionar, además va a ser el destino de la financiación de la empresa que se encuentra en el patrimonio neto más el pasivo que por ser las fuentes de financiación de la empresa recibe el nombre de estructura financiera.

Cada uno de los elementos que forman el patrimonio empresarial: Activo, pasivo y patrimonio neto van a estar formado por lo que se conoce como masas patrimoniales, que son la agrupación de elementos que tienen características homogéneas y que además tienen una misma función, bien sea económica o bien financiera.

Los elementos del activo se van a ordenar de menor a mayor liquidez, es decir, de menor a mayor disponibilidad o capacidad de convertirse en efectivo sin una gran pérdida de valor.

Como veremos a continuación, los elementos que están más arriba del activo son aquellas inversiones que la empresa necesita durante muchos años, como puede ser el terreno donde está situada la fábrica y los elementos que están situados más abajo en la activo son los elementos completamente líquidos, es decir, lo que se conoce como efectivo y estará formado por el dinero que la empresa tiene en la caja registradora o en el banco en cuentas corrientes.

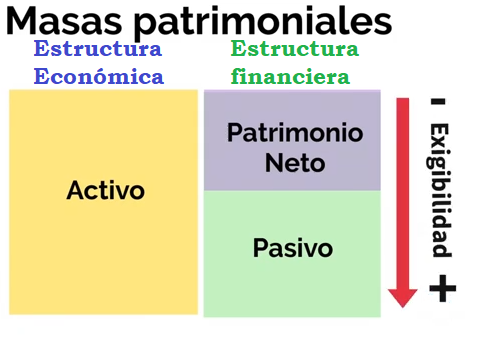

La parte del patrimonio neto y el pasivo, es decir, la estructura financiera se va ordenar de menor a mayor exigibilidad. Es decir, Las que no se tienen que devolver estarán más arriba y los recursos financieros que hay que devolver estarán más abajo.

Por ejemplo, como luego veremos, los elementos que están más arriba en la estructura financiera son el capital social, que son las aportaciones de los socios, que no hay que devolverlas y los elementos que están más abajo dentro del pasivo, son aquellos elementos que hay que devolver en un plazo corto, en un plazo inferior a un ejercicio económico o un año.

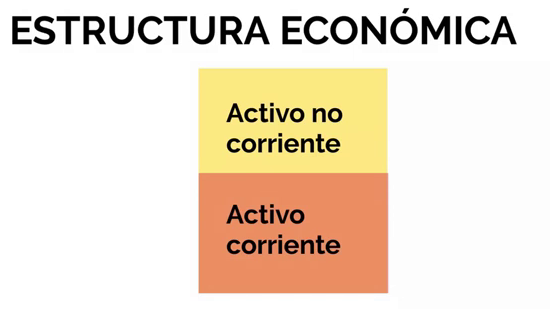

MASAS PATRIMONIALES DE LA ESTRUCTURA ECONÓMICA

Las masas patrimoniales que forman la estructura económica son el activo no corriente, que está formado por todas aquellas inversiones que permanecen en la empresa más de un ejercicio económico y por el activo corriente, que son todas aquellas inversiones que rotan en la empresa más de una vez durante un ejercicio económico, por lo que tienen una permanencia en la empresa inferior al ejercicio económico que normalmente es un año.

MASAS PATRIMONIALES DEL ACTIVO NO CORRIENTE

Dentro del activo no corriente podemos encontrar las siguientes masas:

- El inmovilizado, que son bienes que tienen permanencia en la empresa siendo necesarios para realizar su actividad y que a su vez se van a dividir en:

- Inmovilizado intangible, que son elementos que no se pueden tocar. Es decir, que no tienen materialidad, como una patente o una marca

- Inmovilizado material, que son aquellos elementos que tienen materialidad física y que se pueden tocar, como puede ser la maquinaria o el mobiliario

- Las inversiones inmobiliarias, que son aquellos inmuebles o terrenos que no se utilizan para la actividad de la empresa, sino que son inversiones que se tienen para obtener otro tipo de rentas.

- Las inversiones financieras a largo plazo, que son aquellas inversiones cuyo soporte son activos financieros desde acciones en bolsa a obligaciones o bonos del Tesoro o a depósitos a largo plazo en entidades bancarias.

MASAS PATRIMONIALES DEL ACTIVO CORRIENTE

Por su lado, el activo corriente se va a dividir a las siguientes submasas:

- Las existencias que van está formada por todos aquellos bienes que se guardan en el almacén y se van a gastar en el corto plazo, es decir, en un periodo inferior a un ejercicio económico.

- El realizable que son aquellos derecho de cobro que tiene la empresa, que cumplen en un plazo inferior a un ejercicio económico y se van a dividir en dos grupos.

- Los deudores y otras cuentas a cobrar, que son aquellos agentes que le deben dinero a la empresa

- Las inversiones financieras a corto plazo, que son inversiones en activos financieros que cumplen en un plazo inferior a un año

- El efectivo que va estar formado por el dinero líquido que mantiene la empresa bien dentro de la empresa o bien en el banco.

MASAS PATRIMONIALES DE LA ESTRUCTURA FINANCIERA

Como hemos comentado la estructura financiera se va a ordenar de menor a mayor exigibilidad, por lo que los recursos financieros menos exigibles estarán formados por aquellos recursos que no hay que devolver que es lo que forma el patrimonio neto y por los recursos que hay que devolver que formará el pasivo.

MASAS PATRIMONIALES DEL PATRIMONIO NETO

El patrimonio neto va a estar formado por:

- Los recursos propios que están formados, por las aportaciones de los socios y el beneficio que no se distribuye, que queda en la empresa cómo autofinanciación de enriquecimiento, es decir, las reservas y por el resultado del ejercicio.

- Las subvenciones y donaciones, que son aportaciones de terceros que son ajenos a la empresa, pero que son aportaciones que no hay que devolver.

MASAS PATRIMONIALES DEL PASIVO

El pasivo va a estar formado por:

- El pasivo no corriente o las obligaciones de pago a largo plazo, es decir, aquellos recursos que tenemos que devolver en un plazo superior a un ejercicio económico

- El pasivo corriente o las obligaciones de pago a corto plazo, es decir, las deudas que tiene la empresa y que tiene que devolver en un plazo inferior al ejercicio económico.

En la siguiente imagen, puedes ver una infografía que resume el tema:

Para terminar puedes ver el vídeo del apartado:

O hacer el edpuzzle: