Dentro del análisis económico de una empresa, se encuentra el análisis de la rentabilidad que va a medir la capacidad de la empresa para generar beneficios.

Vamos a diferenciar dos tipos de rentabilidades:

- La rentabilidad económica

- La rentabilidad financiera

RENTABILIDAD ECONÓMICA

La rentabilidad económica o el retorno de la inversión nos va a medir la capacidad de la empresa de generar beneficios independientemente de como se financie y por lo tanto es una medida de interés para los gestores de la empresa.

Para calcular la rentabilidad Económica se divide el beneficio de explotación o beneficio antes de intereses e impuestos (que lo aprendimos a calcular cuando hablamos de la cuenta de pérdidas y ganancias), entre el total invertido es decir el activo, y se multiplica por cien para expresarlo en porcentaje.

Por ejemplo si el beneficio de explotación es 500.000€ y el activo es 250.000€, la Rentabilidad económica sería del 200%, que significa que por cada 100€ invertidos por la empresa se está obteniendo un beneficio operativo de 200€.

Esta rentabilidad económica se puede descomponer en dos factores que se van a llamar margen y rotación. Si dividimos numerador y denominador por las ventas y lo se paramos en dos factores como podemos ver en la imagen.

Al primero de los factores se le llamará margen, porque representa la proporción de beneficio que se obtiene con cada venta. (Si se multiplicara por 100 se obtendría en porcentaje)

Por ejemplo si el beneficio es de 500.000€ y las ventas han sido de 1.000.000 de euros, el margen es del 50% de las ventas.

Al segundo de los factores se le llamará rotación, porque representa el número de veces que se recupera el activo vía ventas. Por ejemplo si los ingresos por ventas son 1.000.000€ y el activo invertido es 250.000€, la rotación es 4, que son el número de veces que se recupera la inversión con las ventas.

Por lo tanto, la rentabilidad económica aumentará, si aumenta el margen, es decir, se aumentan los beneficios sobre las ventas o se aumenta la rotación, es decir, aumenta el número de veces que las ventas cubren al activo, es decir, el número de veces que recuperamos la inversión mediante las ventas.

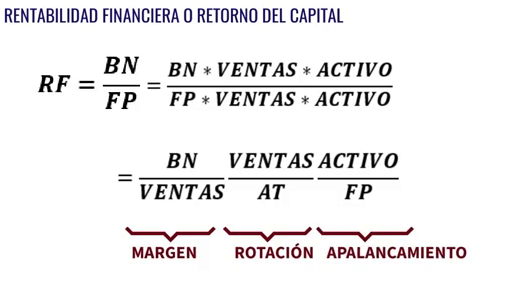

RENTABILIDAD FINANCIERA

La rentabilidad financiera o el retorno del capital nos va a medir la capacidad de la empresa de generar beneficio final con los recursos propios de la empresa, es decir con el capital aportado por la empresa, por lo tanto es una medida de interés para los accionistas que van a ver los beneficios netos que genera su inversión en la empresa.

Para calcular la rentabilidad financiera se divide el beneficio final es decir ya neto de intereses e impuestos (también lo aprendimos a calcular cuando hablamos de la cuenta de pérdidas y ganancias), entre el total de recursos propios de la empresa que normalmente coincide con el patrimonio neto y se multiplica por cien para expresarlo en porcentaje.

Por ejemplo si el beneficio neto es 200.000€ y los recursos propios son 50.000€, la Rentabilidad financiera sería del 400%, que significa que por cada 100€ aportados por los socios, se está obteniendo un beneficio final de 400€.

Esta rentabilidad financiera se puede descomponer en tres factores, los dos primeros son similares a la descomposición de la rentabilidad económica, margen y rotación y el tercer factor representará el apalancamiento financiero.

Si dividimos numerador y denominador por las ventas y por el activo y lo se paramos en tres factores como podemos ver en la imagen.

Al primero de los factores se le llamará margen, porque representa la proporción de beneficio que se obtiene con cada venta. (Si se multiplicara por 100 se obtendría en porcentaje)

Al segundo de los factores se le llamará rotación, porque representa el número de veces que se recupera el activo vía ventas.

Al tercero de los factores se le llama apalancamiento porque representa la relación entre los fondos propios y los recursos de la empresa (Activo= Patrimonio neto + Pasivo).

El apalancamiento aumenta al aumentar la financiación ajena.

Por lo tanto, la rentabilidad financiera podrá aumentar bien porque aumenta el margen sobre las ventas, es decir, el margen del beneficio sobre las ventas, bien porque aumenta el número de ventas que te hemos hecho, o bien porque aumenta el endeudamiento respecto de los fondos propios.

En la siguiente imagen puedes ver una infografía donde se explica el cálculo de rentabilidades a partir de la cuenta de pérdidas y ganancias y el balance.

Si quieres acceder al canva con los enlaces a los vídeos clicka sobre la imagen:

En el siguiente documento puedes ver los ejercicios resueltos de cálculo de rentabilidades de la selectividad PEVAU de Andalucía de 2021 o si lo prefieres descargarte el pdf:

Además si quieres seguir practicando tienes el siguiente libro con problemas de rentabilidades de años anteriores resueltos en vídeo en formato digital o que puedes descargar en pdf:

Puedes ver los vídeos del apartado:

El primero con el tema del epígrafe:

Y el segundo explicando cómo se hacen los problemas:

O si lo prefieres hacer el edpuzzle del apartado:

LINK A LA TEORÍA DE LA RENTABILIDAD ECONÓMICA Y FINANCIERA