Una vez visto los tres enfoques en el cálculo del PIB, (gasto, producción y renta), vamos a ver los ajustes para pasar de una magnitud a otra. El conjunto de estas magnitudes que registran la actividad económica de un país durante un periodo de tiempo determinado es lo que se conoce como Contabilidad Nacional, es decir el conjunto de indicadores que miden la producción, la generación de riqueza y la renta.

Como hemos comentado existen distintos indicadores del PIB que se pueden medir a través de tres enfoques:

Ahora bien, si nos fijamos en los tres enfoques, los tres enfoques llevan a resultados diferentes:

- El primero o por el lado de la demanda calcula el producto interior bruto a precios de mercado.

- El segundo o por el lado de la oferta calcula el producto interior bruto a coste de factores.

- El tercero o por el lado de la renta calcula el producto nacional neto a costa de factores.

Por lo que si quisiéramos pasar de un agregado del PIB a otro, habría que hacer ajustes que aquí se van a llamar equivalencias.

EQUIVALENCIAS DE LA CONTABILIDAD NACIONAL

Existen tres equivalencias que nos van a permitir pasar de un indicador a otro:

- la primera equivalencia, nos va a permitir cambiar la «I» de interior en la «N» de Nacional, el producto interior es lo que se produce dentro de un país y el producto nacional es lo que producen los nacionales (residentes) de ese país. Por lo que para pasar de Interior a Nacional, hay que quitar las rentas de los extranjeros dentro del país analizado y sumar lo que los nacionales producen en otros países.

- La segunda equivalencia nos van a permitir pasar de la «B» de Bruto a la «N» de Neto, esto se hará quitando las inversiones de reposición o que sirven para renovar elementos que se han ido depreciando, es decir el producto neto medirá producción nueva y no la que renueva lo existente.

- La tercera equivalencia nos va a permitir pasar de precios de mercado a coste de factores, quitando los impuestos indirectos que el precio de mercado lleva incorporado, impuestos como el IVA y sumando las subvenciones que han permitido a la empresa cobrar un precio de mercado inferior de lo que cuesta producir.

OTROS AGREGADOS

Una vez visto los principales agregados y cómo pasar de unos a otros, vamos a ver dos agregados más:

- Agregados per cápita

- Renta personal disponible

AGREGADOS PER CÁPITA

Los agregados per cápita o por habitante se calculan dividiendo el agregado por el número de habitantes.

Por ejemplo, el cálculo del PIB per cápita será el PIB entre el número de habitantes y el cálculo de la renta per cápita será la renta nacional entre el número de habitantes.

RENTA PERSONAL DISPONIBLE

La renta personal disponible, es la parte de la renta nacional que finalmente llega a los dueños de los factores productivos, es decir a las familias o economías domésticas.

Esta renta personal disponible se va a calcular cómo la renta nacional menos aquellas retenciones que realiza el Estado en forma de impuestos directos, como el Impuesto de la Renta de Personas Físicas o el Impuesto de Sociedades, o las retenciones de la Seguridad Social en forma de cotizaciones sociales.

Además, hay que restar a la renta nacional aquellos beneficios que no se distribuyen a los socios y que se quedan en la empresa en forma de reservas.

Por otro lado, las familias van a recibir transferencias del Estado, como pueden ser las pensiones o las becas, y eso lo tenemos que sumar a la renta nacional.

Esa renta personal disponible de la que disponen las familias la pueden usar para consumir o para ahorrar.

DATOS INE

Vamos a ver los datos desde los tres enfoques con datos del Instituto Nacional de Estadística del tercer trimestre del 2021:

ENFOQUE DE LA DEMANDA O GASTO:

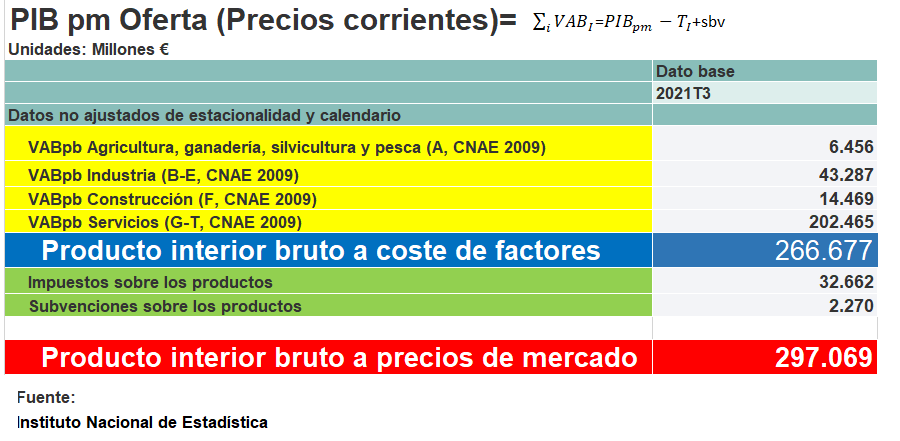

ENFOQUE DE LA OFERTA O PRODUCCIÓN:

ENFOQUE DE LA RENTA:

La siguiente imagen resume el apartado:

Puedes ver el vídeo del epígrafe:

O hacer el edpuzzle:

Puedes ver el siguiente vídeo con un problema completo resuelto:

La siguiente imagen resuelve otro problema de agregados del PIB