A toda empresa le gustaría saber, cuánto tiene qué vender para poder obtener beneficios, esta cantidad en Economía recibe el nombre de umbral de rentabilidad y se puede calcular de forma numérica siempre que se cumplan los siguientes supuestos:

- La empresa solo vende un producto

- El precio de venta de una unidad es siempre el mismo, es decir es constante

- El coste variable de producir una unidad es siempre el mismo, es decir es constante

- Todo lo que se produce se vende

- El precio de venta unitario debe ser mayor al coste variable unitario porque sino nunca habría beneficios

Con estos cinco supuestos podemos definir el umbral de rentabilidad de una empresa con producción simple como:

La cantidad que hay que producir o vender para empezar a obtener beneficios, es decir donde los ingresos igualan a los costes y los beneficios son 0.

CÁLCULO DEL UMBRAL DE RENTABILIDAD O PUNTO MUERTO

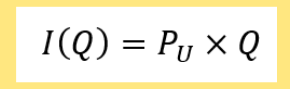

Para calcular el punto muerto vamos a escribir las funciones de ingresos y costes:

Los ingresos son el precio unitario por la cantidad, ya que todas las unidades se venden al mismo precio.

Los costes totales son la suma de los costes fijos más los costes variables, siendo los costes variables, el coste variable unitario por la cantidad, ya que todas las unidades tienen los mismos costes variables.

Una vez conocidos los ingresos menos los costes podemos definir también la función de Beneficio, como la función de ingresos menos la función de costes.

Al hacer el beneficio igual a cero, o al igualar los ingresos y los costes, tenemos una ecuación de primer grado con incógnita «Q», por lo que despejando obtendríamos el nivel de producción equivalente al umbral de rentabilidad o punto muerto cuya fórmula es:

Al denominador se le conoce como margen de contribución, ya que es el beneficio que obtendría al vender una unidad si no tuviera costes fijos. Pero como hay costes fijos las primeras unidades se tienen que ir a cubrir los costes fijos y a partir de ahí se obtendrían beneficios.

El punto muerto nos va a dividir la cantidad a vender en tres situaciones:

- Si la empresa vende menos del punto muerto tendrá pérdidas

- Si la empresa vende más que el punto muerto tendrá beneficios

- Si la empresa vende exactamente el punto muerto el beneficio será 0

CÁLCULO DE LA FÓRMULA GENERAL QUE PERMITE CALCULAR CUALQUIER DATO

Si en vez del punto muerto queremos calcular la cantidad que hay que producir o vender para obtener un beneficio B(Q) , despejando B(Q) en la fórmula del beneficio nos quedaría:

Es decir que ahora con el margen de contribución no solo quiero cubrir los costes fijos, sino también obtener un Beneficio B(Q).

Esta fórmula nos permite conocidos cuatro de los los cinco datos: CF, B(Q), Pu, CVu, Q, calcular el dato que nos falte.

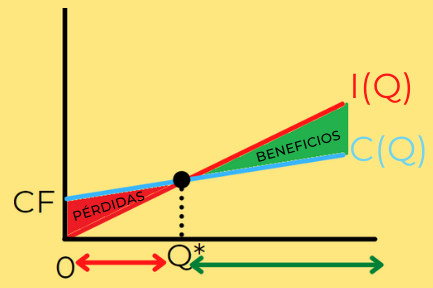

REPRESENTACIÓN GRÁFICA

Para representar gráficamente el problema del punto muerto y las tres situaciones antes comentadas: (perdidas, beneficio o beneficio igual a 0), se van a representar las funciones de ingresos y de costes que antes hemos expresado analíticamente y que se corresponden con rectas.

Para representar una recta es suficiente con dos puntos, los más sencillos son el punto de inactividad o Q=0 y el punto muerto o Q=Q*

Por lo que vamos a sustituir estos puntos en las dos ecuaciones, observaremos que para el punto muerto los ingresos y los costes nos dan lo mismo.

Representando los puntos calculados tenemos:

La función de ingresos pasa por (0,0) y por el punto muerto, representada en rojo.

La función de costes pasa por (0,CF) y por el punto muerto representada en azul.

A la izquierda del punto muerto los costes son superiores a los ingresos y por tanto hay pérdidas.

A la derecha los ingresos son superiores a los costes y por lo tanto hay beneficios.

En la siguiente imagen tienes una infografía del tema que te puedes descargar en pdf:

Puedes ver el vídeo con la explicación del umbral de rentabilidad:

O si lo prefieres hacer el edpuzzle:

En las siguientes imágenes tienes resueltos los problemas de umbral de rentabilidad de la selectividad PEVAU de Andalucía de 2021, y a continuación su vídeo explicando el problema:

Por último puedes consultar y descargarte un libro con problemas de umbral de rentabilidad resueltos en vídeos de la PEVAU o selectividad de Andalucía en formato electrónico, consultarlo desde aquí o descargarlo en pdf: