Al producir cualquier producto se utilizan una serie de factores productivos, cuando esos factores se incorporan a la producción es decir cuando son consumidos es cuando se habla de coste.

Por lo que se puede definir el coste como el valor monetario del consumo (uso) de los factores productivos utilizados en la producción

CLASIFICACIÓN DE LOS COSTES

los costes se pueden clasificar desde dos puntos de vista, según si varía con la cantidad producida o no, y si se pueden asignar directamente al producto o no, por lo tanto podemos diferenciar:

COSTES SEGÚN SU RELACIÓN CON LA CANTIDAD PRODUCIDA

Según esta categoría de clasificación podemos hablar de:

COSTES FIJOS:

Los costes fijos no varían al variar la producción , es decir son constantes, y hay que hacer frente a ellos aunque no se produzca nada.

Como podemos ver en la gráfica, los costes fijos se representan mediante una recta horizontal a la altura de su valor,

Ejemplos de costes fijos son el alquiler del local, los salarios, o el salario de los trabajadores indefinidos entre otros.

COSTES VARIABLES:

Varían al variar el nivel de producción de forma directa, es decir a más cantidad producida mayores son los costes variables. Por lo que si se representara la función de costes variables sería creciente.

Ejemplos de costes variables son la materia prima necesaria para producir, los incentivos a la producción o la energía consumida en el proceso productivo.

Esta clasificación solo tiene sentido en el corto plazo, pues a largo plazo todos los costes son variables.

COSTES SEGÚN SU IMPUTACIÓN AL PRODUCTO

Si la empresa produce más de un producto, es decir tiene producción múltiple se puede diferenciar entre:

COSTES DIRECTOS:

Es decir, costes que se pueden imputar directamente al producto, por que está claro que se han consumido en la producción del producto al que se imputan. Son ejemplos de costes directos, la materia prima o la mano de obra directa que se utiliza para fabricar el producto.

COSTES INDIRECTOS:

Son costes indirectos aquellos que pertenecen a más de un producto, es decir se han utilizado en la producción de más de un producto, como no se pueden asignar directamente, hay que utilizar criterios de asignación. Son ejemplos de costes indirectos el alquiler de una fábrica de muebles donde se producen distintos productos, el gerente o la luz de la fábrica del ejemplo anterior.

Puedes ver el vídeo del apartado:

O hacer el edpuzzle:

COSTE TOTAL, MEDIO Y MARGINAL

Una vez que hemos visto que tipos de coste puede haber nos vamos a centrar en la primera clasificación: Costes fijos y variables y vamos a ver otro tipos de costes que surgen de ellos.

COSTES TOTALES

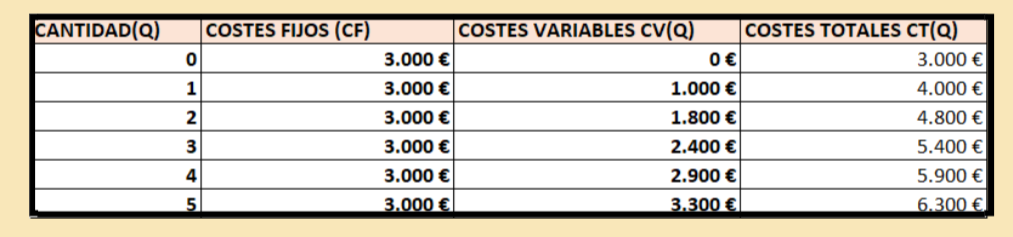

Los costes totales para una cierta cantidad de producción es la suma de los costes fijos y los costes variables y son función de la cantidad producida, es decir que al variar la cantidad producida varían los costes totales

Con los datos de las gráficas anteriores, calculamos los costes fijos:

Para representarlos haremos una traslación de la curva de costes variables hacía arriba , empezando en el punto (0,CF), la distancia entre la curva de los costes totales y la curva de costes variables siempre es la misma y es igual a los costes fijos:

COSTE MEDIO O COSTE UNITARIO

El coste medio o coste total medio es el coste de producir una unidad y se calcula dividiendo el coste total entre la cantidad.

Si lo que se pidiera es el coste variable medio o unitario habría que dividir el coste variable entre la cantidad y si se pidiera el coste fijo medio se dividiría los costes fijos entre la cantidad:

En el ejemplo anterior, podemos añadir una columna para calcular los costes medios

En este caso los costes medios son decrecientes, pero esto no tiene porque ser así, podrían ser crecientes o constantes, si son decrecientes significa que a la empresa le interesa producir grandes cantidades porque cada vez el coste de producir una unidad es menor, es decir lo que se conoce como costes de escala.

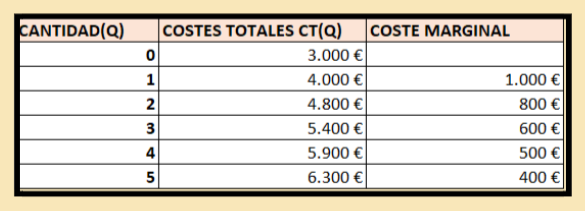

COSTE MARGINAL

el coste marginal nos mide cuanto varía el coste total al producir una unidad adicional de producto.

Si se calculará el coste fijo marginal daría cero porque el coste fijo no varía al variar la producción, por lo que el coste total marginal y el coste variable marginal coinciden.

En el ejemplo anterior, podemos añadir una columna para calcular los costes marginales

En este caso los costes marginales son decrecientes, pero esto no tiene porque ser así, podrían ser crecientes o constantes, si son decrecientes significa que al añadir una unidad mas a la producción el coste de producir esa última unidad es menor que lo que costaban producir las anteriores,

Puedes ver el vídeo con la teoría del apartado:

TABLA DE COSTES

En la siguiente imagen en pdf puedes ver una infografía con un ejemplo de tabla de costes:

También puedes ver la resolución del problema de tabla de costes en vídeo:

En el siguiente vídeo hay un problema resuelto de la PEVAU o selectividad de Andalucía de tabla de costes del año 2016: