Entre las características de una relación laboral por cuenta ajena está que debe ser remunerada es decir que el empresario debe pagar al trabajador por su trabajo, al conjunto de todas las percepciones económicas que el trabajador recibe de esta relación se le conoce como sueldo o salario, y el documento justificativo de estas percepciones o del salario es la nómina.

Las percepciones económicas pueden ser en dinero o en especie, siendo las percepciones en especie, todo aquello que el trabajador recibe de la empresa y no es dinero, más concretamente:

- Bienes, derechos o servicios de los que el trabajador se beneficia para fines particulares a un precio inferior al normal al mercado o de forma gratuita.

- Ejemplos de pagos en especie son:

- La casa que paga la empresa a los trabajadores en su residencia habitual y donde reside toda la familia.

- Un seguro de asistencia médica privado

- Una cesta de navidad, etc.

El salario en especie no puede sustituir al salario en dinero, no pudiendo superar el 30% del salario total del trabajador, teniendo que pactarse previamente, debiendo ser cuantificable para venir reflejado en la nómina debiendo pagar las cotizaciones sociales que correspondan por el.

El empresario no puede pagar todo el salario en especie, al menos la cuantía correspondiente al Salario mínimo interprofesional (SMI) debe ser en dinero.

Cuando hablamos de salario hay que diferenciar los conceptos:

- Salario base

- Salario bruto

- Salario neto

SALARIO BASE Y COMPLEMENTOS

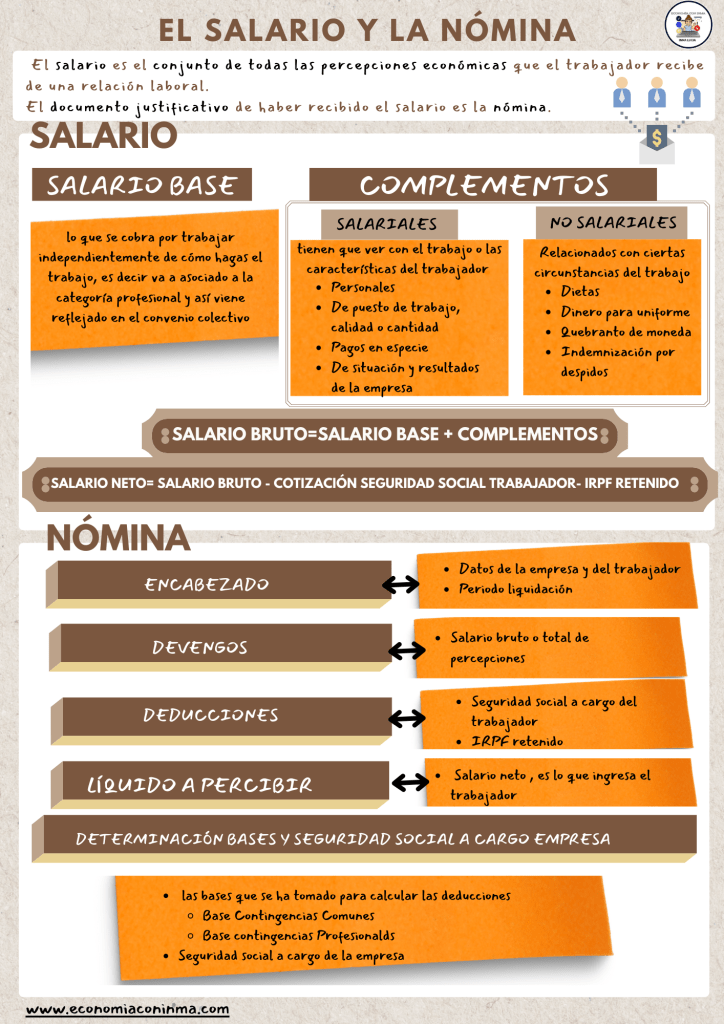

El salario base es lo que se cobra por trabajar independientemente de cómo hagas el trabajo, es decir va a asociado a la categoría profesional y así viene reflejado en el convenio colectivo

Además del salario base, los trabajadores suelen recibir complementos que se van a cobrar si se cumple alguna circunstancia, pudiendo ser:

- Salariales: que tienen que ver con el trabajo o las características del trabajador, pudiendo distinguir

- Personales: Dependen de las características del trabajador: ejemplos pueden ser la antigüedad, o alguna formación requerida,…

- De puesto de trabajo, calidad o cantidad: que dependerán de cómo de si las condiciones de trabajo, cómo se desarrolle y cuánto se produzca, ejemplos pueden ser: peligrosidad, nocturnidad, productividad, …

- Pagos en especie, que son los comentados anteriormente

- De situación y resultados de la empresa, aquí se incluiría la paga de participación de beneficios que tienen muchas empresas

- No salariales o también conocidos como indemnizaciones y suplidos, tienen que ver con ciertas circunstancias del trabajo como

- Dietas por trabajar fuera del domicilio social de la empresa

- Dinero para uniforme

- Quebranto de moneda, por los descuadres en un trabajo de cajera,…

- Indemnización por despidos

SALARIO BRUTO Y SALARIO NETO

El salario bruto es la suma de todas las percepciones económicas del trabajador es decir la suma del salario base más los complementos. Normalmente el salario bruto de cada mes es el salario base más los complementos salariales.

El salario neto, es el resultado de descontar al salario bruto los siguientes conceptos:

- El IRPF retenido por la empresa, que permite ir pagando el impuesto que le corresponde al trabajador mes a mes, de manera que no se acumule en un solo pago cuando al trabajador le toque hacer su declaración de la renta.

- La cotización de la seguridad social que le corresponde al trabajador.

NÓMINA

Los conceptos antes comentados van a venir reflejados en la nómina o como antes hemos comentado el documento que refleja el salario, la nómina se compone de varias partes:

ENCABEZADO

El encabezado está formado por los datos de la empresa y del trabajador y el periodo de liquidación.

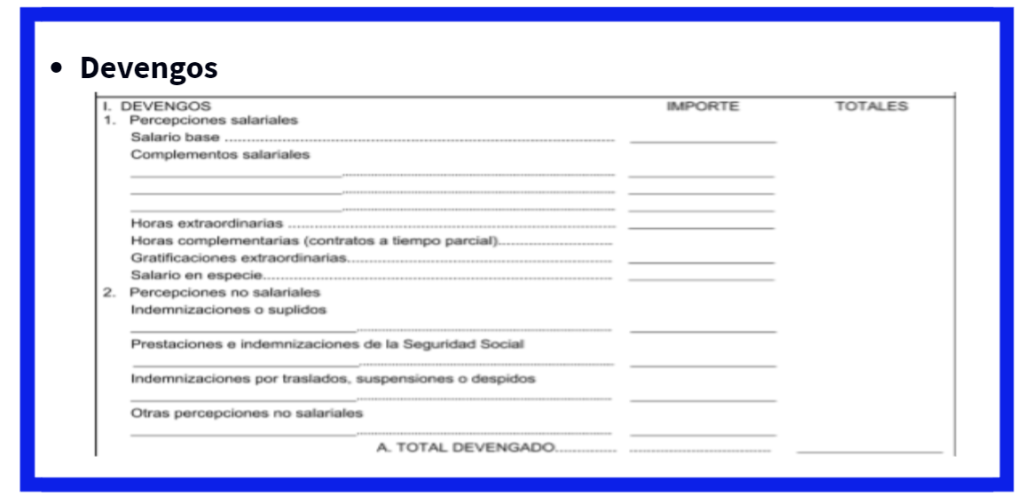

DEVENGOS

Los devengos son el total de percepciones que recibe el trabajador y como hemos comentado será el salario base y los complementos, la suma de todos los devengos, será el total devengado o el salario bruto.

DEDUCCIONES

Es la parte del salario bruto que no llega al trabajador, sino que la empresa retiene bien para ingresar en hacienda como el IRPF retenido o para ingresar en la seguridad social como la cotización social del trabajador, estas son las más comunes pero puede haber otras como la devolución de un anticipo de la empresa. La suma de todas las deducciones es el total a deducir.

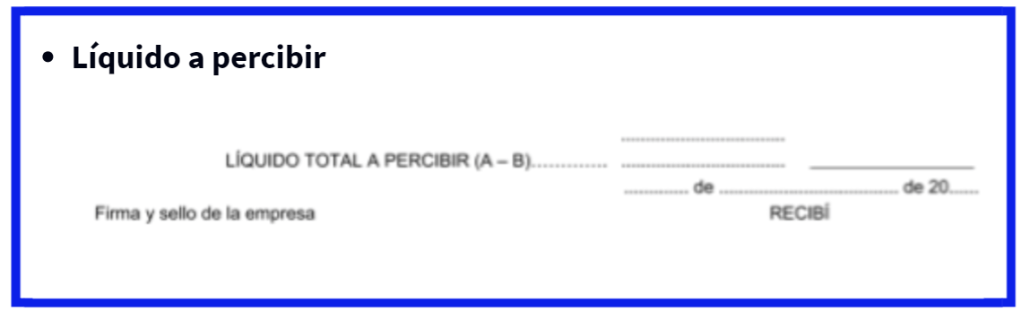

LÍQUIDO A PERCIBIR

Es la diferencia entre el total devengado y el total a deducir, es lo que realmente llega al trabajador, también se conoce como salario neto.

DETERMINACIÓN DE BASES Y SEGURIDAD SOCIAL A CARGO DE LA EMPRESA

En esta parte viene la base que se ha tomado para calcular las deducciones, y además desde el 2014 se debe reflejar la aportación que la empresa hace a la seguridad social por el trabajador, también conocida como cuota patronal.

En la siguiente imagen se ve el resumen de las partes de una nómina y su cálculo:

En el siguiente pdf tienes el modelo de nómina vigente desde 2014:

La siguiente imagen resume el epígrafe:

Puedes ver el vídeo del apartado:

O puedes hacer el edpuzzle: