La gestión de stocks, de inventarios o de existencias consiste en la planificación, administración y control de las existencias de una empresa, es decir de la gestión del almacén, con el objetivo de tener existencias cuando sean necesarias, es decir cuando se necesiten para producir o vender, minimizando los costes de gestionar los stocks.

Para gestionar y controlar las existencias almacenadas, se debe determinar:

- El nivel óptimo de existencias del almacén,

- El punto de pedido o en qué nivel de existencias se debe realizar el pedido para no entrar en ruptura de Stocks,

- La frecuencia con la que se van a realizar los pedidos,

- Establecer la manera en la que se van a controlar las existencias que hay en el almacén.

Las tres primeras las calcularemos con el método de Wilson, el cuarto punto lo llevaremos a cabo con el método ABC y los métodos de control de existencias que veremos en otro apartado.

Una buena gestión de stocks nos llevará a:

- Evitar entrar en ruptura de stocks o no tener existencias para poder atender a los pedidos o para llevar a cabo la producción.

- Ajustar adecuadamente el ritmo de producción y distribución

- Minimizar costes, adecuando el tamaño de almacén a las necesidades de la empresa y aprovechando los rappels o descuentos por comprar grandes cantidades de producto (descuento por volumen)

MODELO WILSON

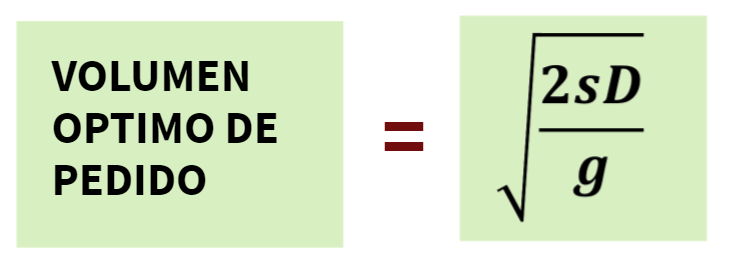

Un primer acercamiento al cálculo del tamaño de pedido es el modelo de WILSON, que bajo determinados supuestos nos va a permitir determinar:

- Volumen de pedido óptimo: Cuánto se ha de pedir cada vez para minimizar los costes de aprovisionamiento

- Tiempo entre pedidos

- Número de pedidos que se van a realizar al año

Por lo tanto el modelo de Wilson o el modelo de volumen óptimo de pedido es un problema de optimización es decir se va a buscar el tamaño de pedido que minimice los costes de aprovisionamiento o de gestión de inventarios

Estos costes son la suma de los siguientes costes:

entendiendo por:

- Coste de pedido: Es lo que nos cuesta realizar y administrar un pedido.

- Costes de adquisición: Cuánto nos cuesta comprar el producto al proveedor.

- Costes de mantenimiento: Costes que surgen por tener que almacenar las existencias.

- Costes de ruptura de stocks: coste de pérdida de clientes que no se han podido servir o coste de la paralización de la producción por no haber existencias.

Para calcular estos datos vamos a partir de los siguientes supuestos:

- Coste de ruptura de stocks es cero, es decir no se entra en nunca en ruptura de stocks. por lo que el coste de gestión de inventarios es la suma del coste de adquisición (CA), más el coste de realizar el pedido (CP) más el coste de mantenimiento de almacén o de almacenamiento (CAL).

- Demanda es uniforme a lo largo de todo el año. (D)

- Costes de pedido (s) es constante y en cada pedido se pide la misma cantidad (D/Q)

- Coste de almacenamiento de una unidad al año (g) es constante y el coste de almacenamiento es el coste de almacenar una unidad por el número de existencias que de media hay en el almacén al año (Q/2+SS)

- Los costes de adquisición (p) son constantes por unidad, por lo que al año el coste de adquisición es el coste unitario por la demanda anual (pD).

Como queremos calcular la cantidad de cada pedido (Q) que minimiza los costes de gestión de inventario, hay que derivar la suma de los tres costes respecto de la cantidad e igualar a cero. (segunda derivada positiva, condición de mínimo)

Quedando la siguiente fórmula:

Representando gráficamente el modelo tenemos:

Como vemos partimos de un stock de seguridad que es lo que nos permite no entrar en ruptura de stocks (SS), tenemos que calcula que cuándo se llega al stock de seguridad debe de llegar el pedido al almacén por lo que en ese momento en el almacén habrá Q*+SS, esos momentos los hemos llamado «recepción física del pedido».

El punto de pedido es la cantidad en la que se debe realizar el pedido, es decir que cuando en el almacén se llega a esa cantidad hay que realizar el pedido, en este momento se emite el pedido y esa cantidad tiene que cubrir la demanda del plazo de aprovisionamiento.

EJEMPLO MODELO WILSON

Veámoslo con un ejemplo, en concreto es un problema de la PEVAu de Castilla la Mancha que dice así:

Una empresa durante un año ha comprado y vendido 22.500 unidades de un producto. El coste de gestión de cada pedido es 1.000 euros y el coste de tener una unidad almacenada durante un año es de 500 euros.

El proveedor tarda 10 días en suministrar un pedido. No hay stock mínimo de seguridad y la empresa trabaja 360 días al año. Calcule y explique según el modelo de Wilson, los resultados obtenidos en los siguientes apartados:

a) Volumen óptimo de pedido.

b) Coste total anual de gestión de inventarios diferenciando entre el coste anual de pedidos y coste anual de almacenamiento.

c) Periodicidad entre pedidos o tiempo que transcurre entre dos pedidos consecutivos.

d) Punto de pedido.

En primer lugar vamos a sacar los datos:

a) Para calcular el Volumen óptimo de pedido, aplicamos la fórmula:

Es decir 300 unidades es lo que se pide cada vez que se realza un pedido:

b) Para calcular el coste de adquisición tenemos que calcular cada uno de los costes que lo forman, el coste de adquisición, el coste de pedido y el coste de almacenamiento.

Suponemos que el coste de adquisición va incluido en el coste de realizar el pedido por tanto son el mismo lo que cuesta realizar un pedido (s) por el número de pedidos que hay que realizar (D/Q)

El coste de mantenimiento de almacén es lo que cuesta almacenar una unidad al año, por el número medio de unidades almacenadas

c) Para calcular el tiempo que pasa entre dos pedidos vamos a calcular primero el número de pedidos y luego calcularemos 360/nº pedidos.

d) Para calcular el punto de pedido, multiplicaremos los días que tarda en llegar el pedido por la demanda media diaria, ya que el stock de seguridad es 0

e) Vamos a representarlo gráficamente:

En la siguiente imagen tienes una infografía que resume el apartado:

MODELO ABC

El modelo ABC es un modelo basado en el principio de Pareto o principio 80/20, el cual es un fenómeno estadístico que se da con frecuencia y que se puede aplicar en muchas situaciones.

Este principio indica que el 20% de los datos suele explicar el 80% del problema. Esto llevado a la gestión de stocks se traduciría en que el 20% de las existencias contienen el 80% del valor total del almacén. Es decir que existirían pocos tipos de artículos con mucho valor y luego habría muchos artículos con un valor depreciable.

Por lo tanto clasificando las existencias en tres grupos y asignando un distinto tipo e control a cada una de ellas nos hará ganar en eficiencia y reducir costes.

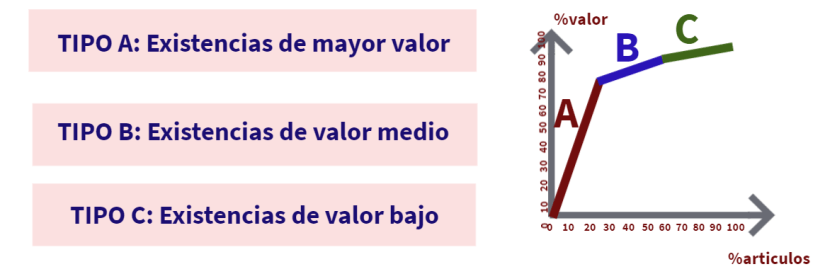

Los tres grupos son:

Las existencias del tipo A, o existencias con un gran valor (aproximadamente el 80% del valor del almacén), suelen ser pocas, (aproximadamente el 20%), por lo que son fáciles de controlar y por su importancia el control ha de ser constante es decir con una periodicidad diaria.

Las existencias de tipo B o de valor medio, su control es menor que las de tipo B por que también es menor su importancia en la empresa.

Las existencias de tipo C o de poco valor, son muchas en cantidad y de difícil control pero su valor unitario es depreciable o escaso, por lo tanto el control debe ser esporádico, ya que su pérdida o rotura de forma individual no es muy importante para la empresa

En la siguiente gráfica podemos ver en el eje X la cantidad de existencias y en el eje Y el valor respecto del total expresado en porcentaje, como vemos las del tipo A son pocas en cantidad pero son valiosas y las del tipo C son más numerosas en cantidad pero de un valor mucho menor.

Puedes ver más problemas del modelo wilson resueltos en el siguiente libro: