Cuando una persona o una empresa necesita obtener recursos financieros para hacer frente a sus gastos e inversiones, puede recurrir a distintas fuentes de financiación. En el apartado anterior hablamos de los préstamos. En este apartado nos centraremos en cómo las familias o economías domésticas acceden a los recursos financieros a través de Los créditos bancarios, o líneas de crédito.

CONCEPTO DE CRÉDITO

El crédito bancario, es una operación en la que una entidad financiera pone a disposición del cliente hasta una cierta cantidad de dinero, es decir un límite disponible. El usuario del crédito no tiene por qué utilizar todo el dinero, solo utilizará el que necesite, pagando intereses por la cantidad que se ha dispuesto o utilizados.

Dentro del crédito bancario vamos a ver dos tipos:

DESCUBIERTO EN CUENTA

- Descubierto en cuenta, donde se tiene contratado un límite de descubierto en la cuenta corriente, de manera que si la empresa necesita disponer más dinero del que hay en la cuenta corriente, el banco le prestaría ese dinero, entrando en descubierto o en números rojos. es decir se puede disponer en la cuenta corriente de más dinero del que se tiene, pero el banco cobra una comisión por descubierto elevada y además intereses por el dinero del descubierto que se ha utilizado.

- Para consumidores, el coste total (intereses + comisiones) tiene un límite legal máximo de 2,5 veces el interés legal del dinero

Sus principales ventajas son:

- Permite cubrir pagos imprevistos o desfases temporales de liquidez.

- No requiere trámites adicionales, se activa automáticamente.

Sus desventajas son:

- Suele tener costes elevados (intereses y comisiones).

- Puede generar sobreendeudamiento si se usa con frecuencia.

- Con los datos de la imagen, el banco ofrece un descubierto en cuenta de hasta 1.000€, teniendo la empresa actualmente 2.500€, supongamos que llega un pago de 3.000€, el banco lo pagaría, entrando la empresa en un descubierto de 500€, supongamos que este descubierto dura una semana, la empresa pagaría por usar esos 500€:

- Comisión: 4,5% de 500€=22,5€ como es superior a 15€, pagaría 22,5€

- Intereses: 7,5%*500*7/365=0,72€

LÍNEA DE CRÉDITO

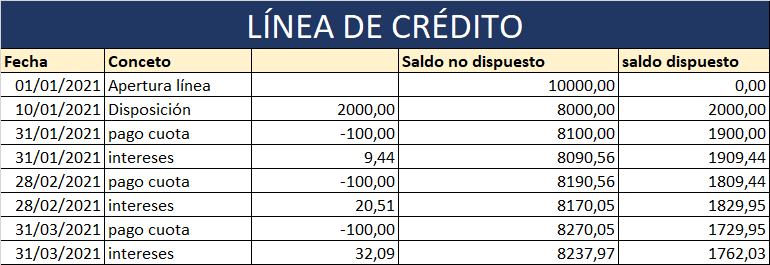

- Línea o cuenta de crédito: Con esta modalidad, la entidad financiera o el banco le ofrece a la empresa tener disponible hasta cierta cantidad de dinero, que se puede utilizar o no, pagando intereses por lo que se utiliza.

- Funciona como una cuenta corriente donde el saldo disponible es la cantidad que el banco te ha puesto como límite en la línea de crédito que no has usado, es decir, la cantidad que te queda por utilizar. Se suele elegir una cuota a pagar mensual, veámoslo con un ejemplo simplificado, donde no va a haber comisiones, solo interés a pagar por lo dispuesto.

Sus principales ventajas son:

- Flexibilidad para realizar pagos sin disponer de fondos inmediatos.

- Posibilidad de fraccionar pagos grandes.

- Útiles para gastos imprevistos o compras puntuales.

- Algunos programas ofrecen beneficios y recompensas

Sus inconvenientes son:

- Pueden tener costes elevados si se fracciona el pago.

- Riesgo de sobreendeudamiento si no se controla el gasto.

- Posibilidad de compras impulsivas

Veamos un ejemplo:

Para calcular los intereses se va a calcular el 8% por el saldo dispuesto por el número de días que se ha utilizado ese saldo entre 365 días que tiene el año.

- Muchas veces la línea de crédito suele tener asociada una tarjeta de crédito, que permite a la empresa ir utilizando el saldo dispuesto, teniendo una modalidad que es final de mes, es decir que al final de mes pagas todo lo que has dispuesto ese mes y así no te cobran intereses.

TAREA: En el siguiente pdf tienes los datos de una línea de crédito con las operaciones asociadas, para que se haga una simulación en una hoja de cálculo:

RECOMENDACIONES PARA HACER UN USO RESPONSABLE DE LOS CRÉDITOS

- Analiza bien tus necesidades antes de contratar.

- Lee detenidamente las condiciones del contrato.

- Ten en cuenta los límites de gasto y de disposición en cajeros.

- Utiliza sistemas de alerta para controlar los movimientos y el saldo.

- Evita los descubiertos siempre que sea posible para no incurrir en costes adicionales.

En el siguiente pdf tienes un ejercicio sobre el sobreendeudamiento:

El siguiente vídeo resume el apartado: