En este apartado vamos a hablar de qué son y cómo se calculan los distintos costes de una empresa, así como el cálculo de los ingresos y de los beneficios.

Será la teoría necesaria para luego afrontar los problemas de tablas de costes.

¿QUÉ ES EL COSTE?

El coste es el valor monetario del uso o del consumo de los recursos productivos que se utilizan en la producción.

Hablamos de consumo o uso porque el coste se produce cuando se utiliza, no cuando se compra.

Cuando se compran factores productivos estamos realizando una inversión, pero es con el uso, cuando se están gastando los factores productivos y por lo tanto cuando se produce el coste.

TIPOS DE COSTES

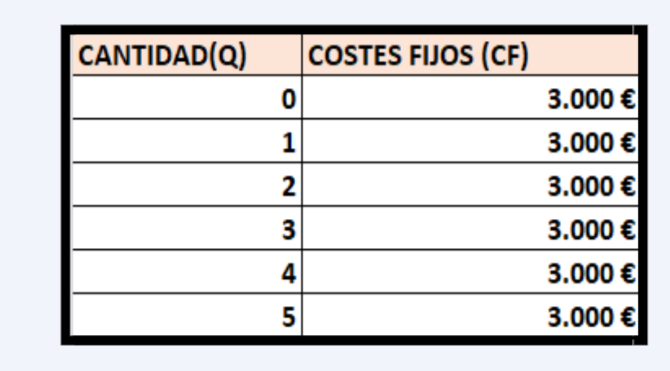

COSTES FIJOS

Los costes fijos son los costes que son independientes del nivel de la producción, es decir, no dependen de cuánto se produzca y hay que asumirlos aunque no se produzca nada.

Como se puede observar los costes fijos no dependen de la cantidad, son siempre los mismos, por lo que su función respecto de la cantidad será una recta constante a la altura de los costes fijos:

Ejemplos de costes fijos son:

- El alquiler de los locales

- El seguro del local

- La tarifa fija de la luz o a de internet.

Todos esos costes se han de pagar independientemente de la cantidad producida.

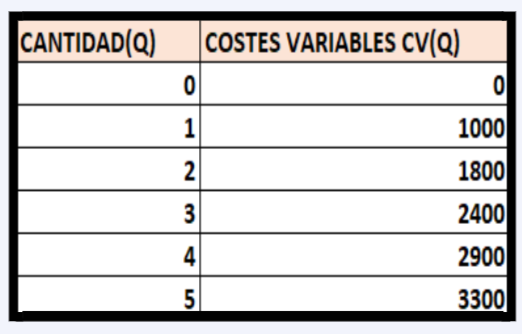

COSTES VARIABLES

Los costes variables son aquellos que varían con la producción y varían de forma directa, es decir, que cuando aumenta la producción aumentan los costes variables,

Un ejemplo de costes variables es la materia prima. Si la empresa se dedicará a producir mesas, utilizará más madera si produce más mesas.

Por lo tanto, la función coste variables depende de la cantidad y que dependa de forma directa significa que es una función creciente.

Si el coste variable de fabricar una unidad fuera constante, se tendrá una recta, pero este coste variable unitario no tiene porqué ser constante.

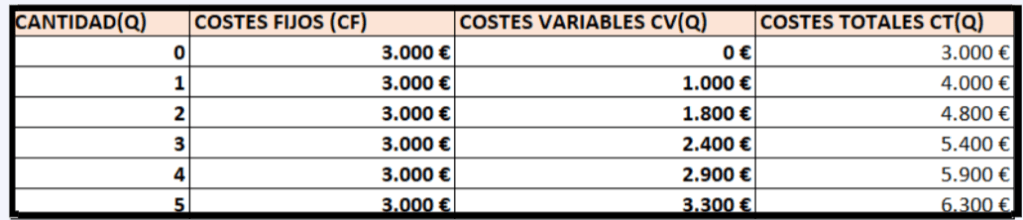

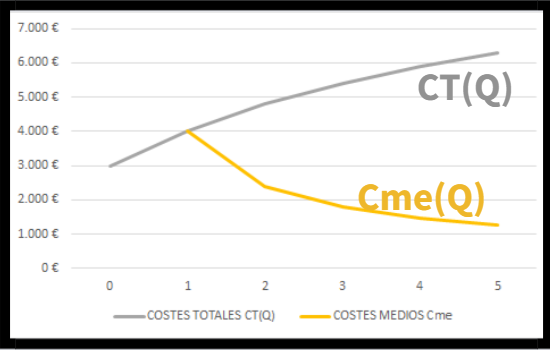

COSTES TOTALES

Los costes totales son la suma de los costes fijos, más los costes variables.

Al variar los costes variables con la cantidad, los costes totales también van a variar con la cantidad y por tanto va a ser una función creciente que depende de la cantidad.

Si lo representamos gráficamente, los costes totales es una función creciente paralela a la función de costes variables, pero comenzando a la altura de los costes fijos. La distancia de estas dos curvas siempre son los costes fijos.

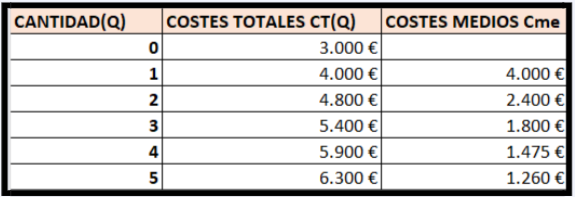

COSTE MEDIO O UNITARIO

El coste medio es la media de cuánto cuesta producir una unidad, también se conoce como coste unitario.

Se calcula como el coste dividido entre la cantidad. Se puede hablar de coste fijo medio, coste variable medio o coste total medio o coste medio.

El coste medio depende de la cantidad, pero en este caso la función puede ser creciente, constante o decreciente.

En el ejemplo que estamos calculando serían decrecientes, es decir que a medida que aumenta la producción cada vez cuesta de media menos producir una unidad.

Si esto ocurre es porque hay costes de escala, es decir que al aumentar la producción disminuyen los costes medios tendiendo a cero.

COSTES MARGINALES

Los costes marginales o costes en el margen, son lo que varían los costes al variar la cantidad. Indicando cuanto aumenta o disminuye el coste de la última unidad producida.

En el caso de los costes fijos marginales da 0, ya que los costes fijos no varían al variar la producción.

El coste variable marginal y el coste total marginal coinciden y se conoce como coste marginal, siendo una función que depende de la cantidad y que puede ser creciente, constante o decreciente.

Si los costes marginales son crecientes, se hablaría de rendimientos decrecientes y habría que seguir produciendo mientras el coste marginal sea inferior al precio de vender una unidad.

En el siguiente ejemplo el coste marginal es decreciente, por lo que cada vez que se añade una unidad a la producción, el coste de esa unidad es menor.

INGRESOS

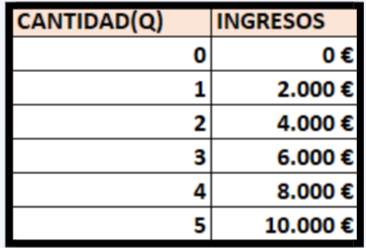

El ingreso es el valor monetario de las ventas de la empresa, que se conoce también como volumen de facturación.

Si todas las unidades se venden al mismo precio, se calcularía como el precio unitario por la cantidad.

Si en ejemplo que estamos siguiendo el precio unitario es 2000€. Tenemos:

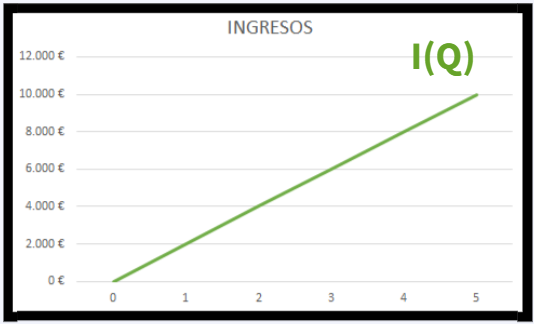

Cuya representación gráfica es una recta creciente:

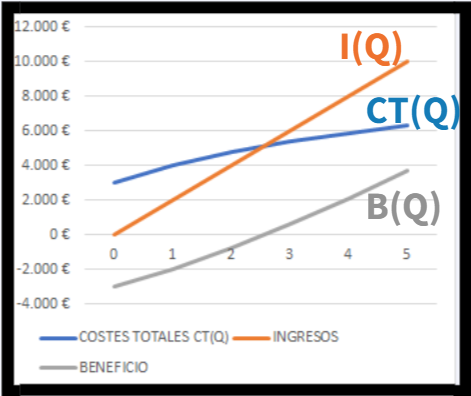

BENEFICIO

El beneficio o resultado de una empresa es lo que gana y se calcula como la diferencia entre los ingresos y los costes totales.

Muchas veces se confunde lo que se ingresa con lo que se gana, lo que se ingresa es el dinero que entra en la empresa pero para saber lo que se gana hay que quitarle los gastos.

Es función de la cantidad, pudiendo ser creciente, constante o decreciente.

En el ejemplo la función de beneficios es creciente, pero no es hasta la tercera unidad que la empresa obtiene beneficios. Al nivel de producción a partir de la cual la empresa empieza a obtener beneficios se llama punto muerto o umbral de rentabilidad y lo veremos posteriormente.

Al igual que con los costes podríamos hablar de ingreso o beneficio medio como el ingreso o beneficio por unidad, calculándolos dividiendo entre la cantidad.

De la misma manera, podemos calcula los ingresos o beneficios marginales cómo lo qué varían los ingresos o los beneficios al variar la cantidad:

En el siguiente apartado, veremos ejemplos de ejercicios de tablas de costes, pero antes puedes ver el vídeo con la explicación o realizar el edpuzzle:

Puedes ver el resumen del apartado en la siguiente infografía donde se explican los distintos tipos de costes:

Los tres siguientes vídeos son ejercicios resueltos de tablas de costes: