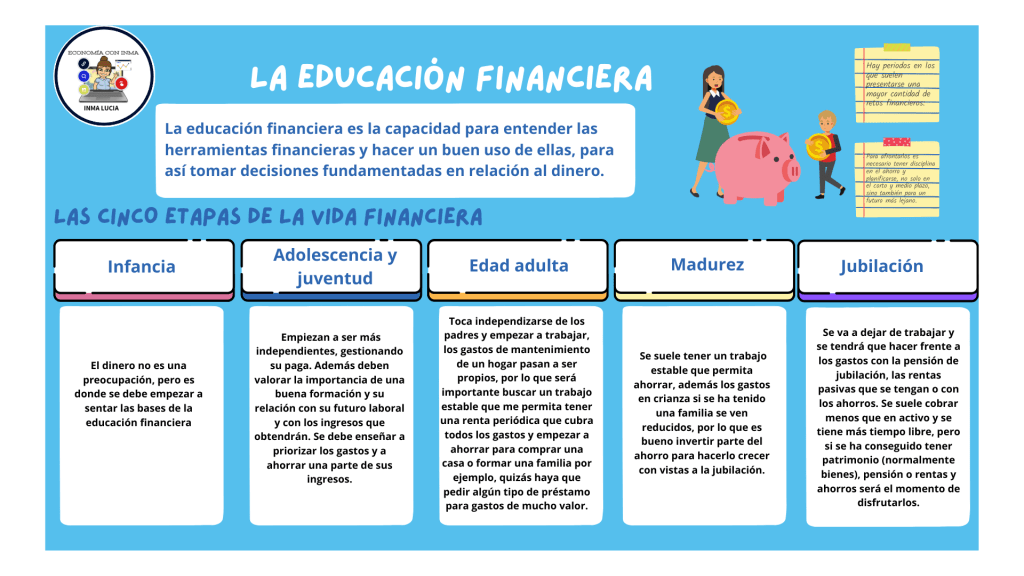

La educación financiera es la capacidad para entender las herramientas financieras y hacer un buen uso de ellas, para así tomar decisiones fundamentadas en relación al dinero.

Hay periodos en los que suelen presentarse una mayor cantidad de retos financieros: Estudiar en la universidad, independizarse de los padres, formar una familia, tener vacaciones con amigos o familia, afrontar un cambio de trabajo, un despido, jubilarse o montar una empresa,….

Para afrontarlos es necesario tener disciplina en el ahorro y planificarse, no solo en el corto y medio plazo, sino también para un futuro más lejano.

Las 5 etapas de la vida financiera

La vida financiera se divide en un total de cinco etapas por las que pasa toda persona:

Infancia: El dinero no es una preocupación, pero es donde se debe empezar a sentar las bases de la educación financiera futura. Los niños deben aprender que las cosas cuestan dinero y que este no es infinito, sino que hay que trabajar para ganarlo, además deben aprender a ahorrar.

Adolescencia y juventud: Los jóvenes empiezan a ser más independientes y a salir con amigos, gestionando su paga, además deben valorar la importancia de una buena formación y su relación con su futuro laboral y con los ingresos que obtendrán. Se debe enseñar a priorizar los gastos y a ahorrar una parte de sus ingresos.

Edad Adulta: Al llegar a esta edad, toca emanciparse o independizarse de los padres y empezar a trabajar, por lo que los gastos de mantenimiento de un hogar pasan a ser propios, por lo que será importante buscar un trabajo estable que me permita tener una renta periódica que cubra todos los gastos y empezar a ahorrar para comprar una casa o formar una familia por ejemplo, quizás haya que pedir algún tipo de préstamo para gastos de mucho valor.

Madurez: Cuando se llega a esta etapa, se suele hacer con un trabajo estable que permita ahorrar, además los gastos en crianza si se ha tenido una familia se ven reducidos, por lo que es bueno invertir parte del ahorro para hacerlo crecer con vistas a la jubilación.

Jubilación: En esta etapa se va a dejar de trabajar y se tendrá que hacer frente a los gastos con la pensión de jubilación, las rentas pasivas que se tengan o con los ahorros. Se suele cobrar menos que en activo y se tiene más tiempo libre, pero si se ha conseguido tener patrimonio (normalmente bienes), pensión o rentas y ahorros será el momento de disfrutarlos.

TAREA: Responde a las siguientes preguntas:

- ¿Tienes dinero ahorrado? ¿en casa o en el banco?

- ¿Tienes paga? ¿Diaria, semanal, mensual? ¿Cómo la distribuyes?

- ¿A qué edad esperas independizarte? ¿Qué necesitas para hacerlo?

- ¿Quieres tener familia? ¿Qué gastos supone tener hijos/as?

- ¿Dónde quieres vivir? ¿Sabes cuánto cuesta comprar una casa de tamaño medio o alquilarla?

- ¿Quieres tener coche? ¿Cuánto cuesta su mantenimiento anualmente?

- ¿Tus abuelos están jubilados? ¿Tienen pensión pública? ¿Cuántos años han trabajado cotizando?

La siguiente imagen resume el apartado:

El siguiente vídeo realizado con IA te explica el apartado: