En el apartado anterior hablamos del concepto de inversión y cómo clasificamos las distintas inversiones, en este apartado vamos a comenzar con la parte práctica de los métodos de selección de inversiones, pero antes de ello lo haremos definiendo los elementos de una inversión y aprendiendo a representarla.

ELEMENTOS DE UNA INVERSIÓN

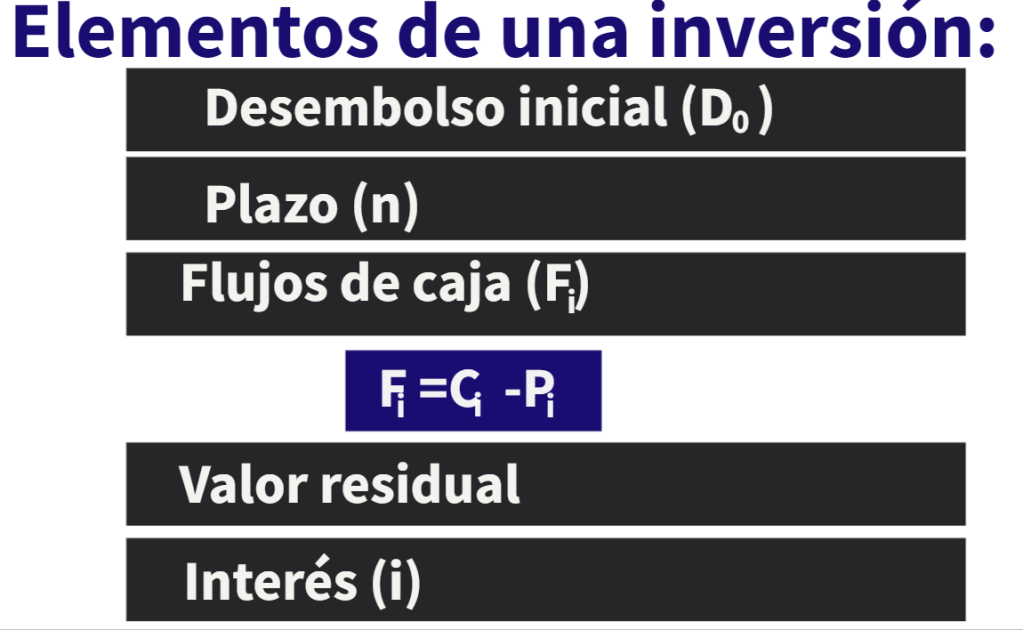

Cuando se habla de una inversión se van a diferenciar los siguientes elementos:

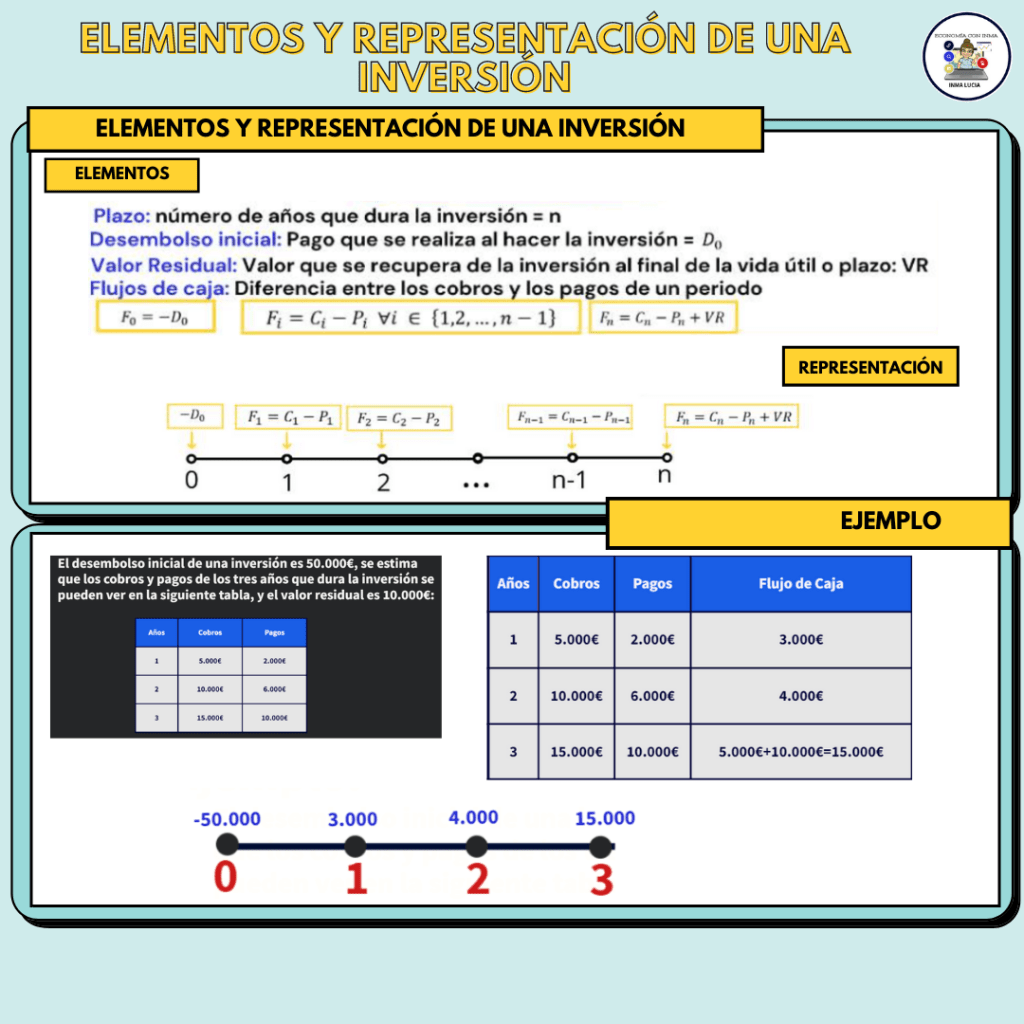

- Desembolso inicial, o aquello a lo que se renuncia y que sirve de soporte de la inversión, se le asigna la nomenclatura «D0«.

- Plazo de la inversión, o tiempo que dura la inversión, se le va a asignar la letra «n».

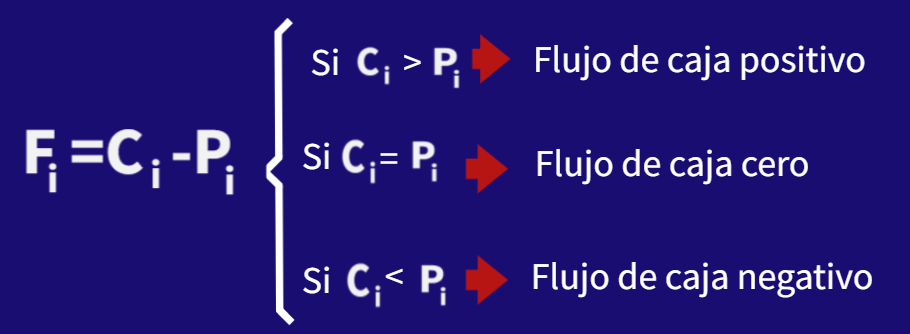

- Flujos de caja, durante el plazo que dura la inversión, la empresa va a tener cobros y pagos, la diferencia entre los cobros y los pagos se conoce como flujo de caja y se le representa con la letra F de flujo de caja y un subíndice que nos va a indicar el año en el que se obtiene ese flujo de caja, «Fi«, pudiendo ser positivos o negativos.

- Valor residual, siendo el valor de la inversión que se recupera cuando acaba el plazo de la inversión. Supongamos, por ejemplo, se ha invertido en un coche que ha costado 20.000 euros, cuando pase la vida útil del coche se puede vender y recuperar parte de la inversión, ese dinero que se recupera es lo que se conoce como valor residual produciéndose cuando acaba el plazo de inversión, es decir, en el momento «n».

- Tasa de actualización o descuento, rentabilidad media del mercado, coste medio de financiación o tipo de interés, es decir, la rentabilidad mínima que se va a exigir a una inversión para llevarla a cabo. Se utilizará cuando hablemos de métodos dinámicos o métodos que tienen en cuenta que el dinero cambia de valor con el tiempo.

REPRESENTACIÓN DE UNA INVERSIÓN

Para representar la inversión, se va a hacer sobre una línea horizontal y en ella se marcarán los distintos periodos de tiempo en los que hay entradas o salidas de dinero, o flujos de caja.

Se comenzará en el año 0, que es el momento en el que se realiza el desembolso inicial y se marcarán los periodos hasta en momento «n» o momento en que termina la inversión.

Encima de cada uno de los periodos marcados se pondrán el desembolso inicial que al ser una salida de dinero irá con signo negativo y cada uno de los flujos de caja con su sino, siendo el último flujo la diferencia entre los cobros y pagos de ese año más el valor residual.

EJEMPLO

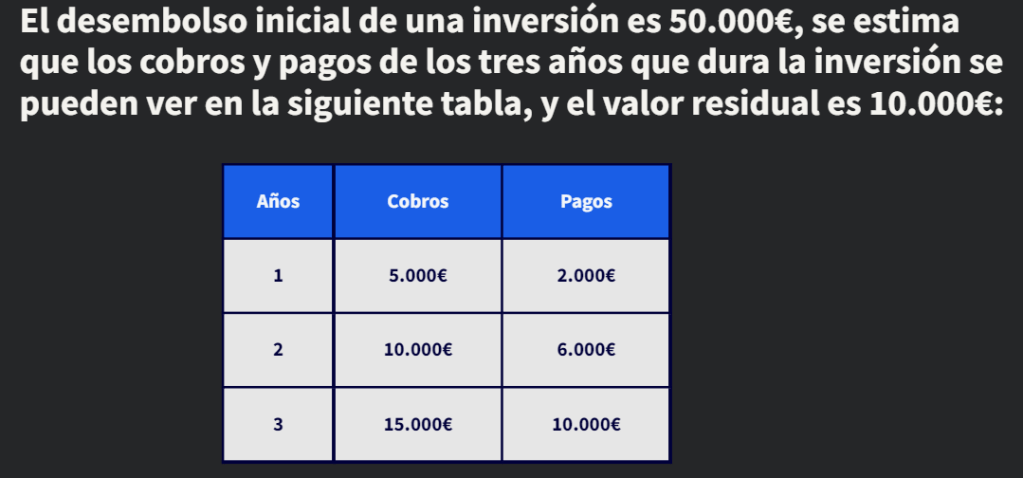

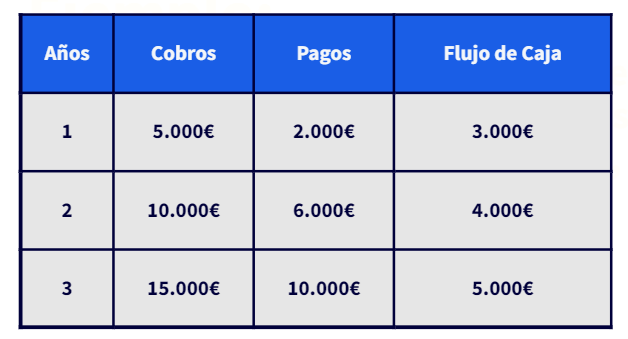

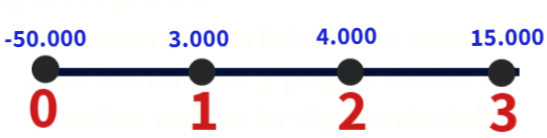

Por lo tanto, tenemos una tabla con los cobros y los pagos, lo primero que se va a hacer es calcular el valor de los distintos flujos de caja, que como se ha comentado, se van a calcular como la diferencia entre los cobros y los pagos.

Recordamos que al último flujo de caja hay que sumarle el valor residual quedando la entrada de dinero para el tercer año: 5.000+10.000=15.000

Representamos la inversión:

TIPOS DE MÉTODOS DE SELECCIÓN DE INVERSIONES

Para terminar y antes de pasar a hablar de los métodos más importantes de selección de inversiones, vamos a diferenciar entre métodos estáticos y métodos dinámicos.

- Los métodos estáticos, no tienen en cuenta que el dinero cambia de valor cuando pasa el tiempo, por ejemplo, debido a la inflación.

- Los métodos dinámicos, sí van a tener en cuenta que el valor del dinero cambia con el tiempo y por lo tanto necesitaremos saber cómo va a cambiar y por ello entrará en juego el tipo de interés que nos permitirá valorar el dinero de forma distinta en distintos periodos de tiempo.

La siguiente imagen resume el apartado:

Puedes ver el vídeo del apartado:

O hacer el edpuzzle: