En este apartado vamos a completar los apartados anteriores, tratando la parte de los Presupuestos Generales del Estado correspondientes a los ingresos públicos.

Comenzaremos recordando que los ingresos públicos, en los Presupuestos Generales del Estado, son una estimación de los ingresos del sector público y además en la clasificación económica nos indica con qué instrumentos van a generar los ingresos públicos, es decir, de dónde van a proceder.

La clasificación económica divide los ingresos públicos en tres grandes grupos:

- Ingresos corrientes

- Ingresos de capital

- Ingresos financieros.

Vamos a pasar a hablar de cada uno de los grupos.

INGRESOS CORRIENTES

Los ingresos corrientes son ingresos principalmente provenientes de los impuestos, aunque se van a dividir en los siguientes grupos:

- Impuestos directos y cotizaciones sociales:

- Los Impuestos directos son recursos obtenidos sin contraprestación (no se obtiene nada a cambio), cuyo hecho imponible se basa en la posesión de un patrimonio o la obtención de una renta. La persona física o jurídica que genera el hecho imponible es la que paga directamente el impuesto. Como ejemplos de este tipo de impuestos de los PGE tenemos el impuesto sobre la Renta de Personas Físicas, el Impuesto sobre sociedades o, por ejemplo, el impuesto sobre sucesiones y donaciones.

- Las cotizaciones sociales son las aportaciones de los trabajadores y las empresas a la Seguridad Social, aportaciones de carácter obligatorio. Por ejemplo, tenemos las cotizaciones del régimen general, que son las de la mayoría de los trabajadores por cuenta ajena o las cotizaciones del Régimen Especial de Trabajadores Autónomos.

- Los Impuestos indirectos son ingresos sin contraprestación cuyo hecho imponible grava la circulación de bienes o el gasto de la renta. Además, la persona física o jurídica que genera el hecho imponible no paga directamente el impuesto.

- Ejemplos de impuestos indirectos son el impuesto sobre el valor añadido que grava el consumo o el impuesto sobre el alcohol que grava el consumo de alcohol o el impuesto sobre los hidrocarburos que grava el consumo de productos que tengan relación con los hidrocarburos, como la gasolina o el gasoil.

- Tasas y otros ingresos procedentes de precios públicos, de prestación de servicios o de venta de bienes. En estos casos, el ingreso si lleva asociada una prestación que puede ser, por ejemplo, las tasas de expedición de DNI o pasaportes, donde la prestación es la obtención del DNI o del pasaporte o los derechos de matrículas en cursos y seminarios que, por ejemplo, podrían ser los precios públicos que se paga por ir a la universidad.

- Transferencias corrientes que son ingresos recibidos de otros agentes destinados a financiar operaciones corrientes. Por ejemplo, hemos cogido una transferencia de la Jefatura de Tráfico al Estado.

- Ingresos patrimoniales, que son rentas del patrimonio público, como pueden ser los beneficios obtenidos por las empresas públicas. Por ejemplo, los beneficios de la Sociedad Estatal de Loterías y Apuestas del Estado o el alquiler de inmuebles públicos.

INGRESOS DE CAPITAL

Los ingresos de capital se van a dividir en:

- Enajenación de inversiones reales, que son la venta de bienes de capital. Por ejemplo, la enajenación de terrenos edificios públicos.

- Las transferencias de capital, que son ingresos recibidos de otros agentes destinados a financiar operaciones de capital, como por ejemplo las transferencias procedentes del exterior como el Fondo Europeo de Desarrollo Regional.

INGRESOS FINANCIEROS

Los ingresos financieros son aquellos que pueden proceder de activos financieros, como pueden ser la enajenación de dichos activos, es decir, la venta de participaciones en empresas públicas o de acciones o los reintegros de préstamos concedidos.

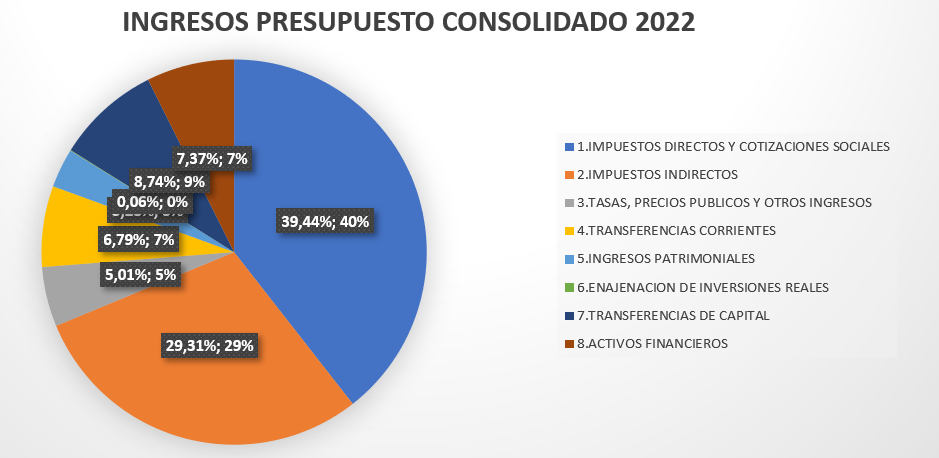

En la siguiente gráfica y archivo se muestran los ingresos de presupuesto consolidado de 2022 y como se ve la mayor partida de ingresos corresponde a los impuestos directos y cotizaciones de la Seguridad Social, siendo un 40% de los ingresos.

La siguiente imagen resume el apartado:

Puedes ver el vídeo del epígrafe:

O hacer el edpuzzle: