En este apartado vamos a seguir hablando de los Presupuestos Generales del Estado, centrándonos en la clasificación económica de los gastos públicos.

Los gastos públicos son el conjunto de gastos que son realizados por la administración pública y dentro de la clasificación, la económica nos indica en qué se está gastando.

La clasificación económica divide los gastos públicos en tres grandes grupos:

- Gastos corrientes o gastos necesarios para el funcionamiento de la administración pública

- Gastos de capital o gastos que realizan las administraciones públicas en bienes de capital.

- Gastos financieros o gastos que se dedican a las operaciones financieras del sector público.

Vamos a ver más detalladamente cada uno de los grupos.

GASTOS CORRIENTES

Dentro de los gastos corrientes tenemos:

- Los gastos de personal, donde se incluyen los pagos a los trabajadores de la administración pública, así como los gastos en cotizaciones sociales.

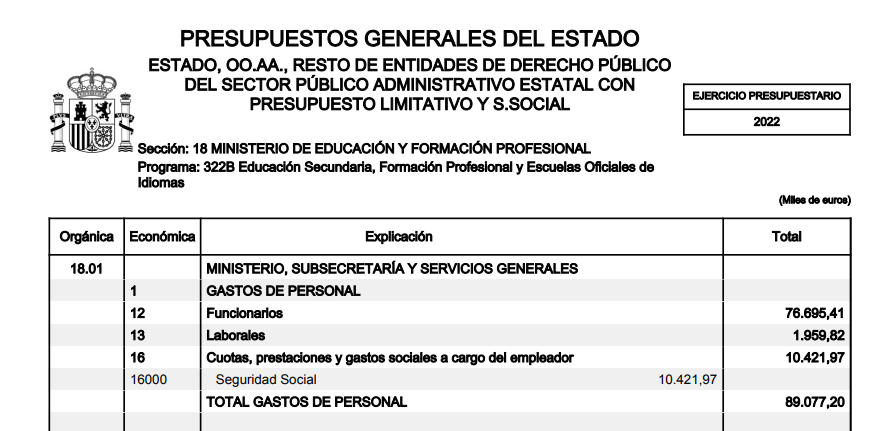

Como ejemplo, vamos a ver un ejemplo de los PGE de 2022, en concreto, los gastos de personal de la Sección 18, que es el Ministerio de Educación, el organismo 18.1 Ministerio, subsecretaría y servicios generales y el programa 322B: «Educación secundaria, Formación profesional y Escuelas oficiales de idiomas», los gastos de personal de este programa son 89.077.200€ que son los gastos dedicados al pago de profesores dependientes del Ministerio de Educación, es decir, de la zona MEFP, que son Ceuta y Melilla y a personal que trabaja en el ministerio.

- Gastos corrientes en bienes y servicios, que son los gastos destinados a poner en funcionamiento la administración pública y que no originan un aumento del capital o del patrimonio.

Como ejemplo, vamos a poner los gastos en materiales, suministros y otros, también de la Sección 18, organismo 18.5, secretaría general de formación profesional y del mismo programa que en ejemplo anterior.

En está partida estarían los suministros de la luz o del agua de la secretaría general de Formación profesional.

- Transferencias corrientes que son pagos realizados por los organismos públicos a otros agentes, los cuales van a destinar estos pagos a operaciones corrientes.

Como ejemplo, continuaremos con la sección 18: ministerio de educación, organismo: 18.4 Dirección General de Evaluación y Cooperación Territorial, y la transferencia a comunidades autónomas para programas de inclusión educativa por 38.000.000€ .

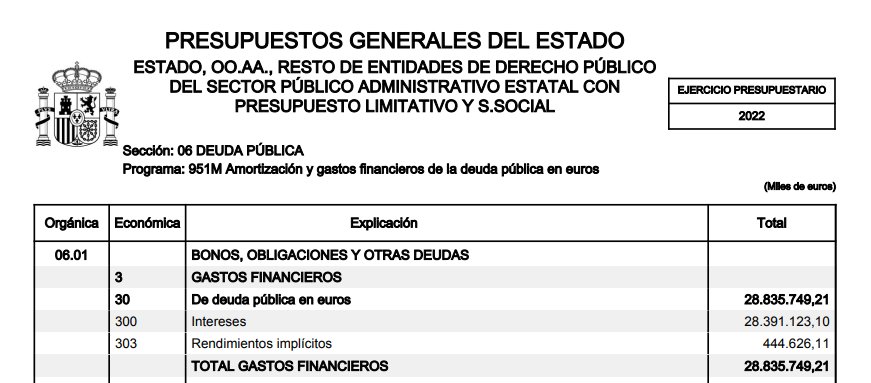

- Gastos financieros que principalmente se componen de los intereses de la deuda pública.

Por ejemplo los gastos financieros de los bonos, obligaciones y otras deudas son: 28.835.749.210€

GASTOS DE CAPITAL

Si vamos al segundo grupo de gastos, los gastos de capital se van a dividir en:

- Inversiones reales, que se destinan a la compra o a la producción de bienes de capital, como por ejemplo tenemos de la Sección 17: Ministerio de transportes, movilidad y agenda urbana, el organismo 17.38: Dirección general de carreteras y el programa: 453B, Creación de infraestructura en carreteras, tenemos unas inversiones reales de 1.054.621.540€

- Las transferencias de capital, que son pagos que se hacen a distintos agentes para financiar inversiones de capital.

Por ejemplo, la transferencia de la dirección general de carreteras a las comunidades autónomas asciende a 429.500.000€

GASTOS FINANCIEROS

Los gastos financieros que se van a dividir:

- Activos financieros, que son inversiones financieras que va a hacer el sector público.

Por ejemplo, el ministerio de industria, comercio y turismo ha concedido préstamos fuera del sector público por 173.940€

- Pasivos financieros, donde se incluyen las amortizaciones de la deuda, es decir, pagos anticipados de la deuda o de préstamos del sector público.

Por ejemplo, la amortización de los bonos, obligaciones y otras deudas del estado en 2022 asciende a 62.059.211.920€

La siguiente imagen resume el apartado:

Puedes ver el vídeo del epígrafe:

O hacer el edpuzzle: