Ya vimos en el apartado anterior cómo se clasificaban las fuentes de financiación, en este apartado nos vamos a centrar en las fuentes de financiación propias, es decir los recursos que la empresa obtiene y que no tiene que devolver, es decir que una vez que se han obtenido los recursos, éstos, pertenecen a la empresa.

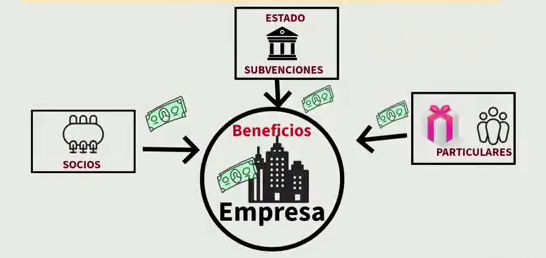

Las fuentes de financiación propias pueden provenir de los beneficios que genera la empresa, o pueden provenir de fuentes externas como de los socios, del Estado o de particulares.

Por lo que se van a clasificar en dos tipos:

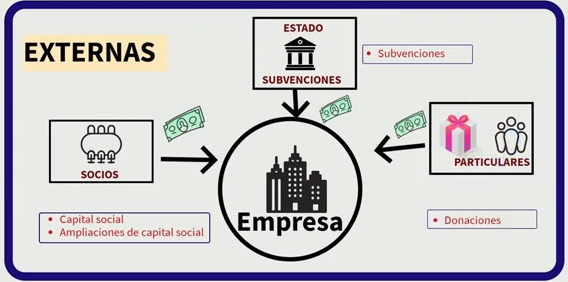

- Fuentes de financiación externas, las cuales provienen de fuera de la empresa y no se generan por la actividad de la empresa.

- Pueden provenir de los socios:

- Capital social, que es el capital que aportan los socios cuando se constituye la empresa.

- Ampliaciones de capital, aportaciones que hacen los socios después de que la empresa esté constituida.

- Pueden provenir del Estado, el cual puede dar subvenciones a la empresa, las cuales al no tener que devolverlas son financiación propia.

- Pueden provenir de particulares en forma de donaciones.

- Pueden provenir de los socios:

- Fuentes de financiación internas, las cuales provienen del funcionamiento de la empresa, es decir provienen de los beneficios de la empresa. Distinguiendo dos tipo:

- Autofinanciación de mantenimiento: Las cuales hacen que se mantenga inalterado el patrimonio neto o la riqueza de la empresa. Pudiendo distinguir entre:

- Fondos de amortización que permiten ir recuperando la perdida de valor de los elementos de inmovilizado debido a la depreciación, por el paso del tiempo, el uso o la obsolescencia y así tener recursos para poder afrontar su renovación.

- Fondos de provisión que permiten hacer frente a posibles riesgos que tienen mucha probabilidad de ocurrir.

- Autofinanciación de enriquecimiento: Hacen que aumente la riqueza de la empresa y por tanto su patrimonio neto, permitiendo a la empresa realizar nuevas inversiones y crecer. Esta formado por:

- Las reservas, es decir, la parte de los beneficios netos que no se reparten a los socios y se quedan en la empresa.

- Autofinanciación de mantenimiento: Las cuales hacen que se mantenga inalterado el patrimonio neto o la riqueza de la empresa. Pudiendo distinguir entre:

La siguiente imagen resume el tema:

Puedes ver el vídeo del apartado:

O hacer el edpuzzle: