En este apartado vamos a empezar a hablar de los métodos de selección dinámicos, pero para poder centrarnos en ellos es necesario explicar el concepto de equivalencia financiera, que nos permitirá sumar cantidades en distintos periodos de tiempo.

Comenzaremos el apartado definiendo el concepto de método dinámico para pasar a explicar la equivalencia financiera y terminar con la explicación de los dos métodos dinámicos más importantes: El valor actual neto (VAN) en esta entrada y la tasa interna de retorno (TIR) en el próximo apartado.

MÉTODOS DINÁMICOS

Los métodos dinámicos de selección de inversiones son aquellos que tienen en cuenta que el valor del dinero cambia con el tiempo. Es decir, que no se pueden sumar cantidades de distintos periodos de tiempo porque no valen lo mismo. (No es lo mismo 100€ hoy que 100€ de hace 50 años)

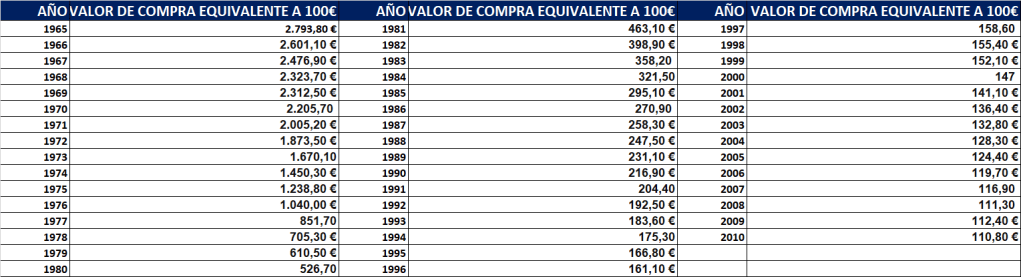

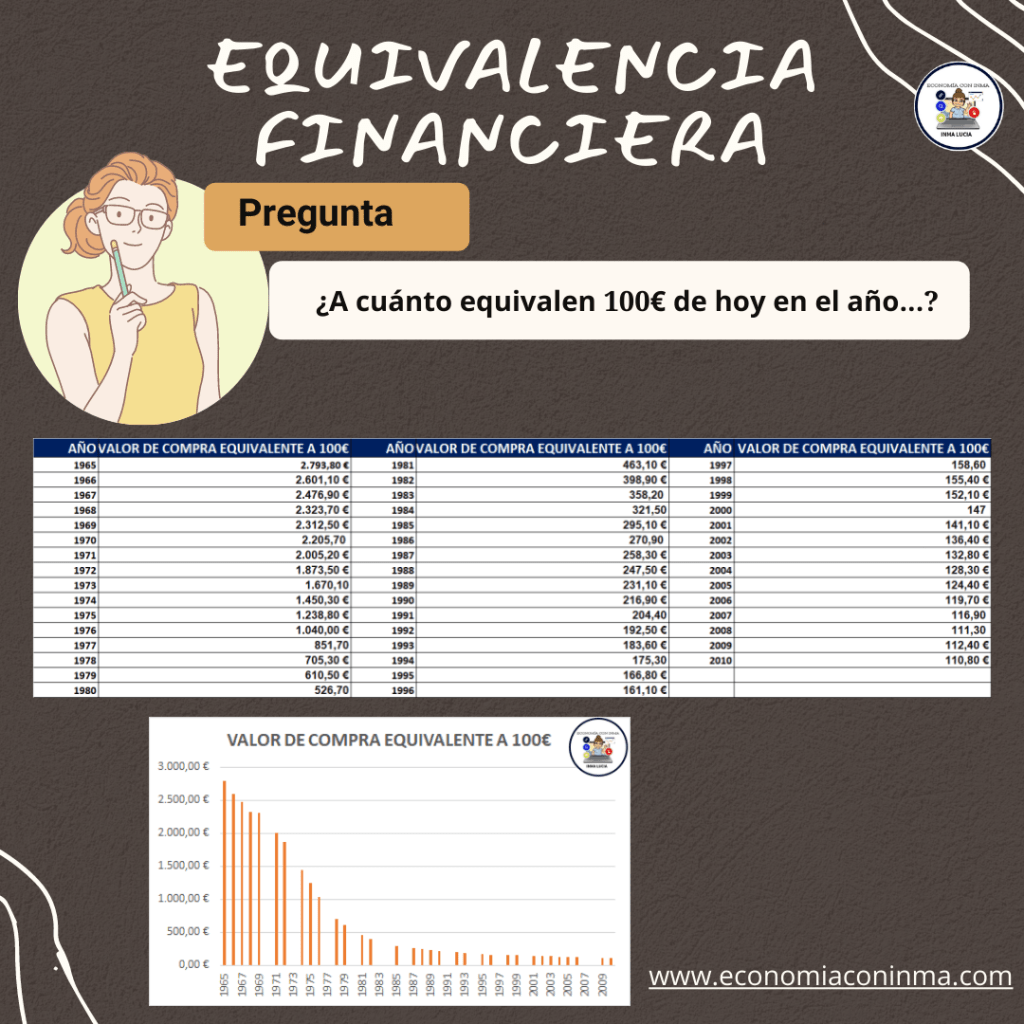

En 1965 el valor de compra de 100 euros equivaldría a 2.793,80 €, es decir que con 100€ en 1965 nos podríamos comprar un Apple Mac Pro.

Si te ha parecido interesante en el siguiente enlace tienes muchas más equivalencias:

https://www.businessinsider.es/cuanto-valian-100-euros-ano-naciste-podrias-comprar-680993

Aunque los datos del artículo están pasados a una tabla, con su gráfica correspondiente:

EQUIVALENCIA FINANCIERA

La equivalencia financiera nos permite sumar cantidades en distintos periodos de tiempo por considerarlas equivalentes, y es la base de las matemáticas financieras.

Para empezar a explicar este concepto, nos vamos a plantear la siguiente pregunta:

¿Qué prefieres 1.000€ hoy o 1.000€ dentro de 5 años?

Yo estoy segura que todo el mundo respondería que prefiere mil euros hoy, porque dentro de 5 años pueden pasar muchas cosas:

- Puede haber riesgo de que dentro de 5 años no obtenga los 1.000€, «el presente es seguro, el futuro no».

- El dinero puede haber perdido valor porque haya habido inflación

- Además, tengo que renunciar a esos 1000 euros durante cinco años, es decir hay un coste de oportunidad.

Por lo tanto, la respuesta racional es preferir mil euros hoy.

Pero si la pregunta cambiara a:

¿Cuánto quieres recibir dentro de 5 años si renuncias a 1.000€ hoy?

Entonces las respuestas, serían distintas, la persona a lo mejor me diría 1.200€, 1.500€ o 2.000€.

La siguiente pregunta que habría que hacerle es:

¿Qué interés anual estarías dispuesto a aceptar para renunciar a esos 1000 euros hoy?

Con ese tipo de interés ya podemos calcular la cantidad equivalente a 1.000€ hoy dentro de 5 años, supongamos que es un 5%, entonces:

Es decir, si pedimos una rentabilidad del 5% anual, con un interés compuesto, es decir que los intereses generan intereses, 1.000 euros de hoy son equivalentes a 1.276,28€ de dentro de 5 años.

Expliquemos un poco más de talladamente cómo funciona la equivalencia financiera.

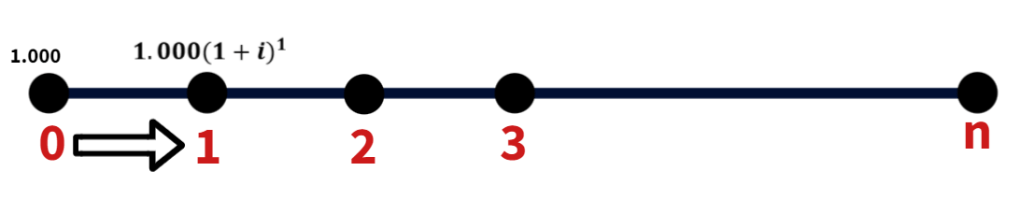

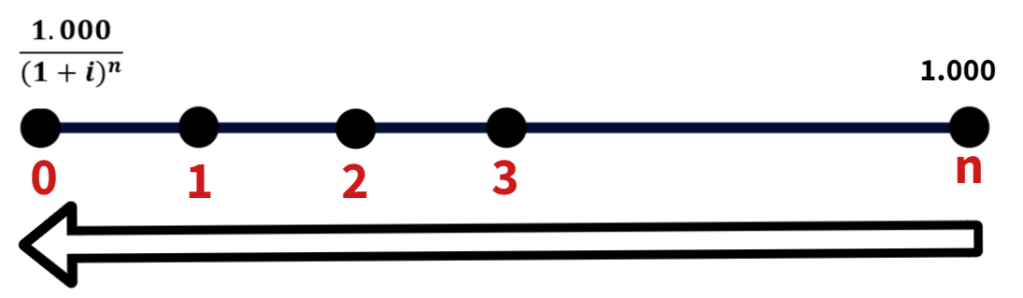

Si esto lo generalizamos, supongamos que el tipo de interés es «i» y representamos en una recta el tiempo, situando en el momento «0» es decir hoy 1.000€.

Tenemos que 1.000€ hoy es equivalente a 1.000(1+i), dentro de un año:

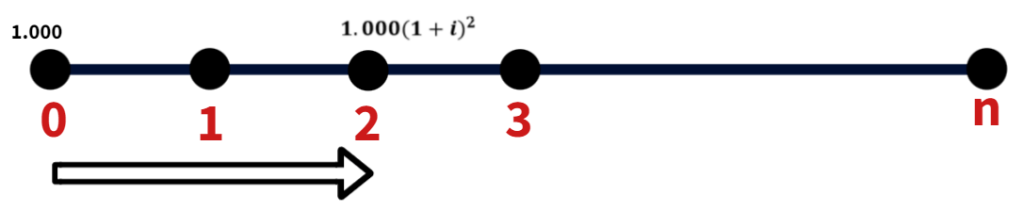

1.000€ hoy serían equivalentes a 1.000(1+i)2 dentro de dos años:

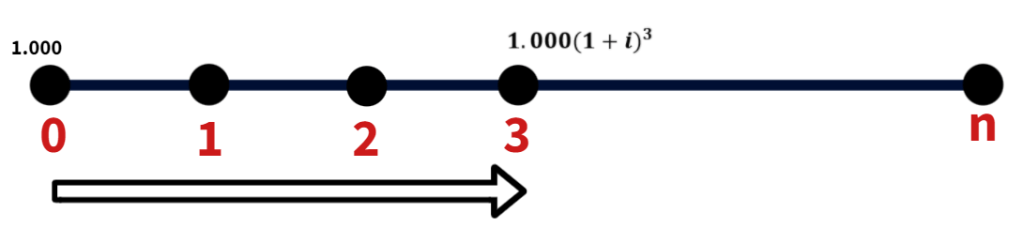

1.000€ hoy serían equivalentes a 1.000(1+i)3 dentro de tres años:

Y así sucesivamente, hasta el año «n», donde 1.000€ hoy son equivalentes a 1.000 (1+i)n

A esta operación, donde se llevan capitales del presente al futuro se le conoce como capitalizar.

Pero también podríamos hacerlo al revés llevando cantidades futuras al presente, lo que se conocerá como actualizar, si para capitalizar hemos multiplicado por (1+i) elevado al periodo de tiempo, para actualizar se va a dividir entre (1+i) elevado al periodo de tiempo.

En la siguiente imagen vemos actualizado 1.000€ de dentro de «n» años, a un tipo de interés «i»:

Con los datos de la primera parte del apartado podríamos decir a qué equivalen 100€ de hoy en el pasado

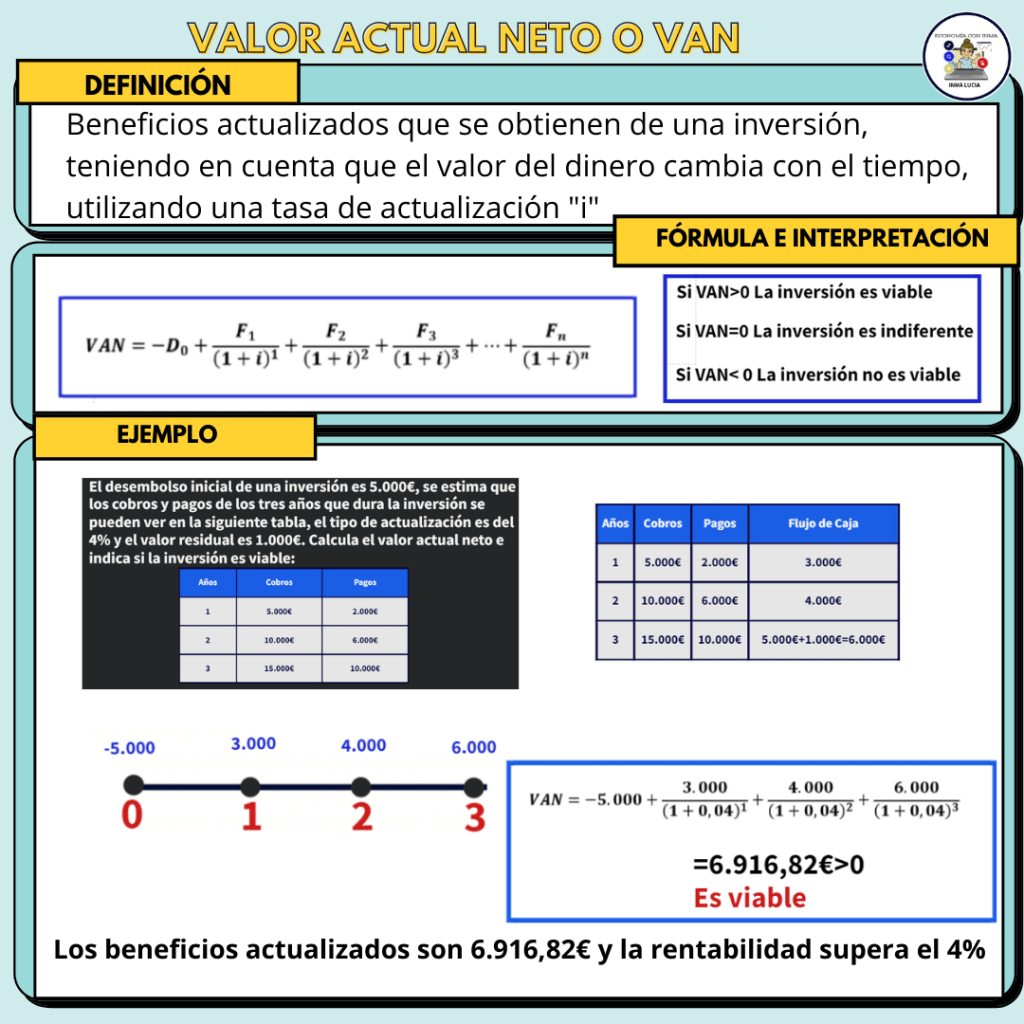

VALOR ACTUAL NETO O VAN

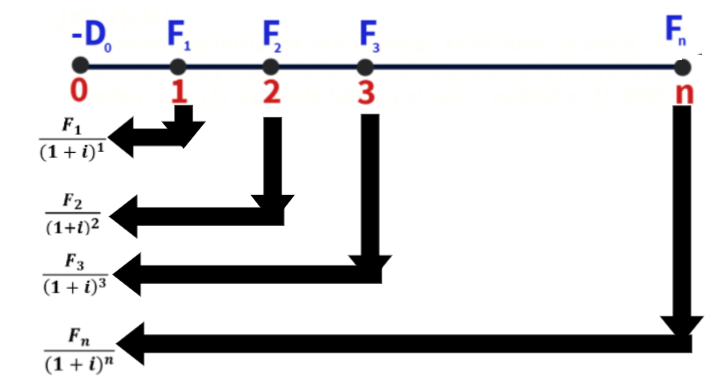

El primer método de selección de inversiones dinámico es el Valor Actual Neto, que consiste en actualizar todos los flujos de caja al momento «0» y sumárselos al desembolso inicial.

Para determinar si la inversión es viable o no, hay que ver si la inversión es capaz de generar beneficios actualizados, o lo que es lo mismo si la rentabilidad de la inversión supera la rentabilidad mínima exigida que se conoce como «i%», tasa de descuento, tasa de actualización, coste de financiación o interés medio del mercado.

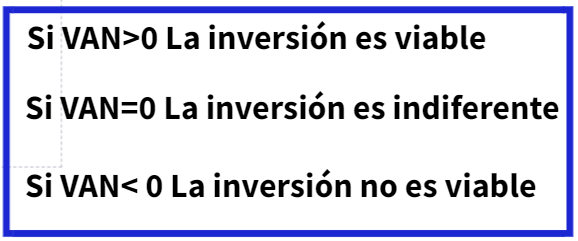

Para ello hay que ver el signo del Valor Actual Neto o VAN:

Entre varias inversiones se seleccionará aquella que su VAN sea positivo y mayor, es decir dentro de las inversiones viables aquella que genera mayores beneficios actualizados.

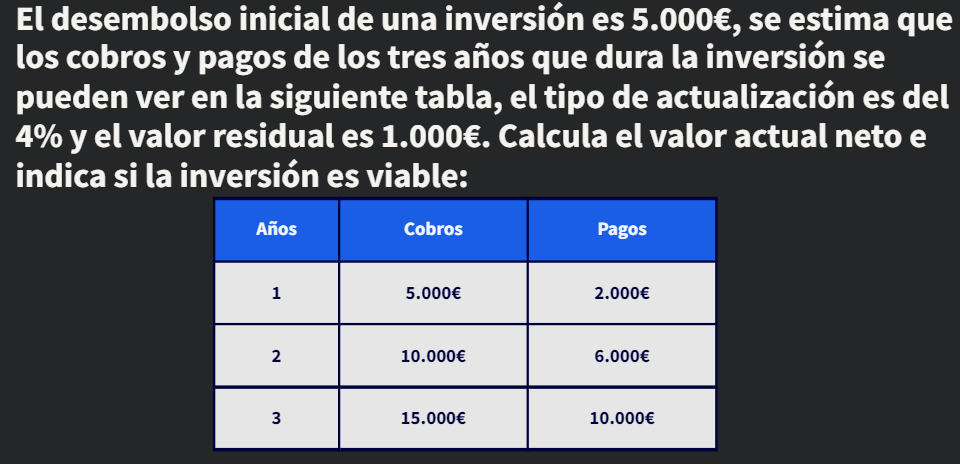

EJEMPLO:

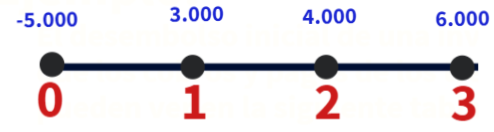

En primer lugar, se van a calcular los flujos de caja y se va a representar la inversión:

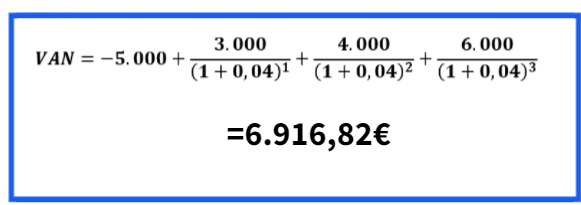

En segundo lugar, aplicamos la fórmula del VAN:

En tercer lugar, hay que analizar el resultado:

Como el VAN es positivo, la inversión es Viable, lo que significa que hay beneficios actualizados y que la rentabilidad de la inversión supera el 4% que es el mínimo exigido.

En la siguiente imagen se resume el apartado:

Puedes ver el vídeo del apartado:

O hacer el edpuzzle: